“Печаль моя светла…”

Почти созрел до строительства дома, и тут пришла мысль.

Мне скоро 64. С моим доходом брать ипотеку на $300,000, это нужно закрыть её лет за 7. Что означает переход на этот срок в жёсткую экономию и плотную пахоту. Но, в принципе, реально уложиться. Но до 72-х жить только для ипотеки.

Окей. И вот мне - 72! Выплатил. Пенсия + доплаты нам с женой хватит, чтобы с выплаченным домом жить вполне неплохо. И чего? СМЫСЛ?

7 лет жизни - в задницу. Дом с собой не заберёшь.

Дети? Для них? Дети сейчас говорят: Батя, нахрена? Ты нам в России отдал всё, что было, до отъезда. Живи нормально, в деньги, а не в дом. Сдачу мы заберём деньгами, сколько останется, ну и ладно. После положенных процедур. ![]()

Вот и думаю… Проще лишнее копить на saving или куда ещё. Вместо штобы корячиться с домом, который в гроб не положишь.

У кого какой взгляд на этот вопрос?

Хотя это специф.вопрос. Для тех, кто переехал в 50+.

В твои годы дом строить можно если бабки есть. А если нет - нафига? Пахать до 72 что бы что? Вот я дом в ипотеку взял, через 14 лет выплату, мне 55 будет. В моем случае это имеет смысл - платеж по кредиту меньше чем съем такого же дома(но больше чем съем апартаментов) и это одна из форм инвестиций - как выплачу - могу свободно этот продать и за эти деньги купить в другом месте. А к пенсии могу вообще переехать в апартаменты, дом продать и получить прибавуу к пенсии. Так что не запаривайся - лучше откладывай. Пойдешь массажистом работать - смотри что бы 401к был, клади туда по максимуму. А потом переедешь на пенсии в какое-нибудь комьюнити 55+ во Флориде и будешь радоваться жизни. Или вообще купишь дом на колёсах и будешь по штатам колесить в свое удовольствие.

Если можешь купить - купи.

Но не для того, чтобы досрочно выплатить, а только если хочется жить не в ренте, а в своем.

Терпеть, пока выплатишь, нет необходимости.

Ты можешь продать в любой момент, хоть через месяц после покупки.

Главное что бы на real estate market какой-нибудь очередной crash не случился.

Писал уже где-то несколько раз:

Забить. ![]() Бабло и прочие активы, если есть, пропить и/или вывести в неконтролируемый никем кэш.

Бабло и прочие активы, если есть, пропить и/или вывести в неконтролируемый никем кэш.

По достижении пенсионного возраста сесть на шею обществу через соц программы, обеспечивающие халявное жилье и молоденькую home attendant’шу с номером бюстгальтера по твоему вкусу ![]()

У него 48. Это хорошо или плохо? Я не очень разбираюсь ![]()

![]()

Но учти, что если на пенсии будешь получать бенефиты сверх заработанного (SSI), то на дом наложат лапу.

Чероки, а зачем тебе дом? Ты его берешь как инвестиции на пенсию или чтобы жить в своем здесь и сейчас, или еще для чего-то?

Если как инвестиция, то ради этого упахиваться 7 лет в предпенсионном возрасте точно не стоит. Инвестируй адекватную для себя сумму, чтобы не рвать жопу.

Не факт что хватит. Дом - это постоянные расходы, либо надо будет самому заниматься ремонтом и уборкой территории. Но после 72-х наверное не особо захочется этим заниматься.

Можно квартиру наверное купить. Только обязательно с входом снаружи, чтобы жить не как в общаге.

Вы о какой то фигне пишете. Если здоров, живи так как можешь и нравится. Если нет - ищи апартаменты для тех кому за 50(там и 911 прикормлена и медсестра своя есть и все для немощных организовано) Мне лично ааааабсолютно все равно на что наложат лапу, когда меня закопают. Хоть две. Надо будет и на социалку пойду, дожить бы до нее.

Если брать ипотеку сейчас, и даже не выплачивать ее в ускоренном режиме, то через 10-15 лет жить в своем доме/квартире продолжая платить ипотеку может оказаться дешевле чем снимать. Например, сегодня съем 1500/мес, а ипотека+ налог+ maintenance $2000, а через 10 лет - съем $3000/мес, а своё с той же недовыплаченной ипотекой - все те же 2000…

Но может и не оказаться) У вас там еще с налогом на недвижимость кажется все сложно? У нас-то тут 2000-2500 в год, терпимо, а у вас слышала и по 20000 бывает?

Отлично,если тебе 40-45.Тогда +10-15лет=50-60,свой дом и еще есть время пожить в нем.А 64+10-15лет это от 74х до 79.Там кукушка в лесу может уже охрипла куковать и еще может раз 5-7 крякнет и нету больше времени…Я бы ставил на жизнь, а не на стены.Тем более и детям они не нужны.

А ты сколько жить собрался? Ну накопил ты на 10 лет жизни после выхода на пенсию, а проживешь 15, на какие шиши жить будешь эти дополнительные 5 лет?

Моя проблема заключается в том, что при долгосрочном планировании я слишком полагаюсь на апокалипсис. (с)

Я думаю если в Штатах у пенсионера закончатся деньги, в беде его не оставят и жилье дадут, и денег, и еду, и медицину, и даже соц работника если положено. Единственное, такое нужно планировать заренее, переехать в подходящий штат, подаваться на специальные программы и т.п.

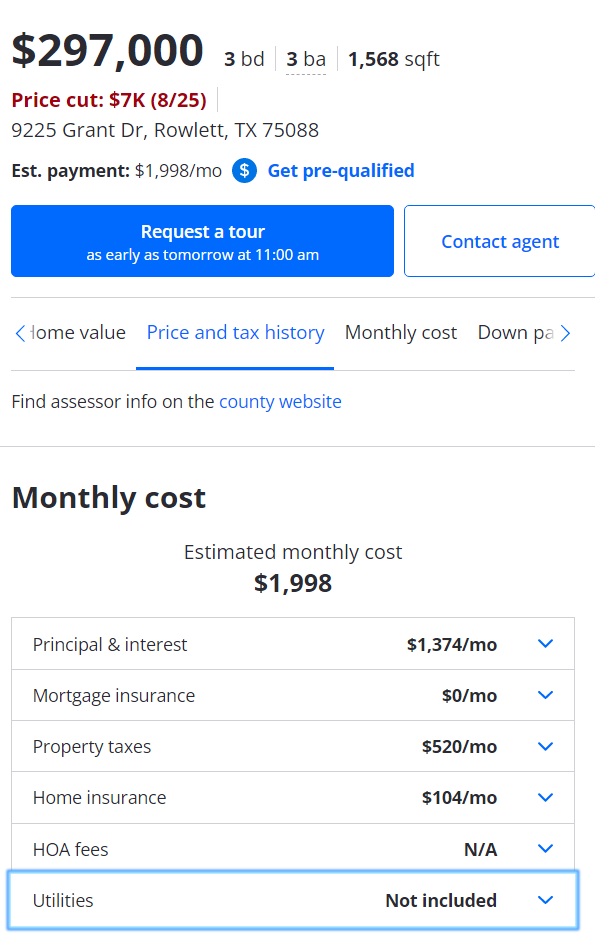

@cheroki Еще, в США свой дом - это понятие относительное. Разница между выплаченным домом и ипотечным только в размере платежей. Стоимость владения домом - это стоимость поддержания его в порядке, налог, страховка и коммуналка. С ипотечным, добавляются еще платежи по ипотеке.

Вот например детализация по случайному дому(в мес).

Платеж по ипотеке $1374

Налог $520

Страховка $104

Поддержание дома в порядке $100

Коммуналка $200

С ипотекой ~$2298, без нее ~$924

Тогда вообще смысла нет в покупке. Еще и % потеряешь.

Вот я и сам не пойму - зачем? Атавизм? Традиции предков?

Перечитал ещё раз. Относительно моей ситуации которую я и описывал: нет, я не могу продать. У меня сейчас ставка 2% и осталось 14 лет. Если я продам и захочу купить равноценное жильё, мне придётся снова брать кредит. Но уже далеко не под 2% и скорее всего на больший срок. Так что или ждать пока ставки упадут(я сомневаюсь что это случится в ближайшем будущем), или выплачивать полностью, а уже потом продавать и покупать.

Я с похожим вопросом в РФ раньше столкнулся, 2.000-е годы. Купил 3 квартиры, объединил, распахнул, 180 м.кв., ванна 14 м.кв., 4 комнаты, 3 балкона. Сын, дочь, коты, собака. Зашибись!

Сын, дочь выросли, разъехались… Сидим с женой - “И нахрена это всё теперь?”

Но через год в США уехали, удачно.

Или это просто возрастные поиски смысла, которого нет?

Нахрен, может, лучше на эти деньги массажный салон открыть? Всё веселее, чем таксовать. ![]()

Это понятно. Мой поинт был в том, что для прожажи дома нет необходимости его выплачивать.

Можешь. Но это не выгодно.

Технически, при продаже невыплаченного, он полностью выплачивается за счет нового кредита.

И что изменится, если ты будешь продавать полностью выплаченный дом?

Скорее всего эта модель поведения идет из России, где стоимость владения жильем символическая ($100 коммуналка). Причем даже эту сумму можно довольно долго не платить, прежде чем против тебя УК начнет применять какие-то реальные действия. Собственная квартира в России дает безопасность, случись очередной кризис, потеря дохода, ты не останешься на улице и спокойно сможешь переждать сложные времена.

В США это не так, тут владение своим домом (и апартом тоже) стоит существенно дороже и оставшись без дохода, ты его быстро потеряешь. Такой соц защиты как в России свой дом тут не дает.