They are not mutually exclusive, you know. Can get both.

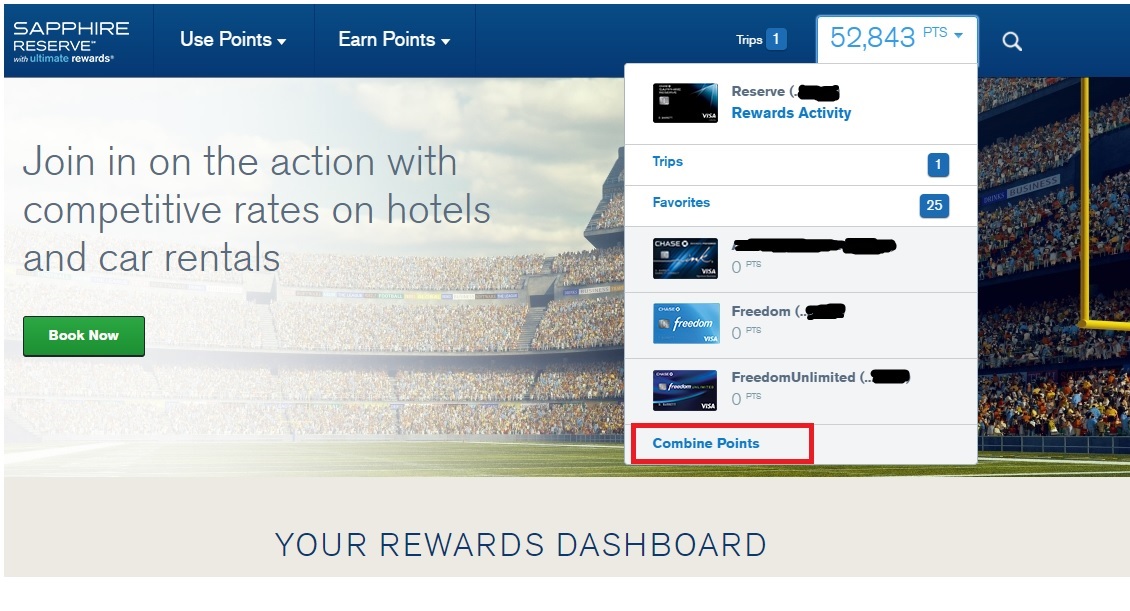

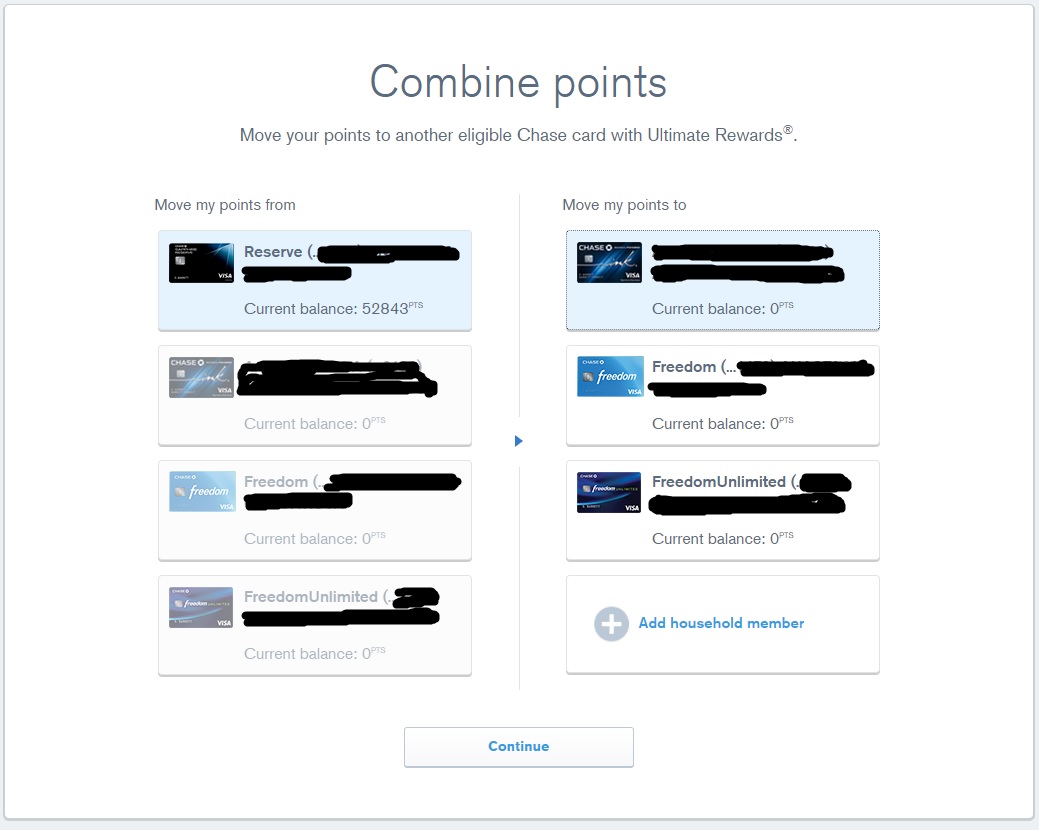

Я чето не особо там нашел опции ридимнуть свои мили из фридома в UR. Было бы неплохо) Может искал не очень хорошо, хз.

Если не брать в расчет первый год и всякие доп. плюшки, то CSR начинает быть выгоднее Venture при тратах >$3600(если ридим не через UR то > $9000). Себе для travel взял Sam’s Mastercard, которая окупается уже при $1500, но я рутешествую достаточно много.

При среднегодовых тратах <$5000, наверное, проще всего взять Citi Double cash.

Так бесполезно, что я летаю уже хрен знает сколько времени по их милям бесплатно  Да ещё и с полуторной скидкой номинала миль.

Да ещё и с полуторной скидкой номинала миль.

И ещё не показывают самый дешёвый тариф United Airlines, который они недавно ввели для конкуренции с лоукостами, где даже рюкзак в кабину не дают брать.

1 лайк

Ну если это разговор о том, чтобы открыть одну-единственную карту на всю жизнь, тратя при этом не больше $5K в год и не выезжая за пределы США, то да, Citi DC будет одним из лучших вариантов Таким людям вообще нет смысла смотреть в сторону travel кредиток, и даже бонусы за открытие они не смогут получить из-за требований к minimum spend, если не заморачиваться с manufactured spending.

Интересно, не знала. А Kayak и прочие поисковики показывают этот тариф?

Вспомнила что ещё Chase Ultimate Rewards не показывает. Когда я покупаю билеты JetBlue на их сайте авиакомпании, то на выбор даётся три варианта: обычный Blue, Blue Plus (включает 1 место багажа) и Blue Flex (2 места багажа). Если собираешься лететь с багажом, то покупать Blue Plus сразу выходит чуть-чуть дешевле, чем простой Blue и потом добавлять чемодан отдельно. Но UR показывает только самый дешевый тариф, Blue. Возможно, если позвонить Чейсу, то они могут забронировать Plus или Flex, но я не пробовала пока что.

Да, но с другой стороны тем кто может себе позволить путешествовать на $10,000 в год разница в $100(Citi vs CSR) особой погоды не сделает. Правда я не очень в курсе остальных плюшек CSR.

Ну давай посчитаем…

Потратил $10,000 на трэвел/dining через Citi DC - получил $200 кэшбека. Всё.

Потратил $10,000 на тревэл/dining через CSR - получил 30,000 пойнтов, которые через UR превращаются в $450. Минус $450 annual fee, плюс $300 travel credit. Хм, если только на это смотреть, то да, действительно, выгода по сравнению с Citi DC всего-то $100 в год, может и не стоит мучаться с корявым порталом UR.

Но как можно игнорировать sign up bonus?.. Сейчас он всего 50,000 пойнтов ($750), полгода назад был 100,000 пойнтов ($1500). Остальные плюшки многим не нужны, но часто путешествующим очень даже нравятся: primary страховка при аренде авто (у Citi secondary), компенсация за Global Entry ($100 value), доступ в лаунжи в аэропортах (и тебе, и твоим друзьям/родственникам), no foreign transaction fee. Плюс всё те, что есть у Сити (trip cancellation/interruption, lost luggage, etc.). У всех разные траты и потребности, но для себя лично я дала бы на это ещё порядка $200-300 value.

уже где-то писал. ИМХО - конечно, но если реально много путешествуешь, то ничего нет выгоднее loyalty программ у конкретной авиа-компании ну и, может быть, кредиткной карты а-ля “от этой же компании” в добавок.

Да, так и есть. Отец мужа супер лоялен к United, летает исключительно только ими последние 15-20 лет. Даже когда на нужную дату единственный вариант c United - с двумя пересадками и на $100-200 дороже, чем прямой рейс другой авиакомпании. А несколько лет назад он просто так слетал в Сиэтл и обратно одним днём, только чтобы сохранить статус. Не критикую, у всех свои тараканы Я не могу позволить себе быть такой лояльной ни к авиакомпаниям, ни к отельным сетям.

В чем выгода обной loyalty программы vs loyalty ко многим программам одновременно?

это как?

Ну я например лоялен и к United, и к AA, и к Делте, и даже к SW немного.

А смысл? Размазываются же мили и прочие плюшки по разным компаниям.

Я еще понимаю две компании, чтоб перекрыть какие-то направления неохваченные одной компанией.

А какой смысл терять бесплатные мили других компаний? Или кто-то зарабатывает мили полетами?

Речь шла именно про “реально часто летающих.” С милями, заработанными очень частыми полетами, не одна кредитка рядом не стояла.

Аж настолько “реально часто летающих”? Хм, посчитаем…

Чтобы выйти в ровень, сколько нам надо налетать, в среднем 60 тысяч миль every 3 months, верно (conservative sign-up bonus with no MS)? То бишь 20 тысяч миль в месяц, 5 тысяч в неделю, тысяча миль every single day (except weekends).

Сколько же надо летать, чтобы “ни одна кредитка рядом не стояла”?

Зарабатывают и полётами тоже. При определенном количестве заработанных миль получаешь статус, который даёт возможность зарабатывать ещё больше миль и получать апгрейды за меньшее количество миль, ну и плюс лаунжи, бесплатные вторые или третьи чемоданы, и т.п. Как везде, короче: чем больше потратишь, тем больше получишь)) Но как briv уже сказал, надо действительно много летать, чтобы это имело смысл.

Ну а другие трэвел карты не помешают, конечно. Открыть ту же CSR и трансфернуть пойнты в тот же United - тоже отличный вариант.