Решил поделиться опытом, может кому поможет.

Штат Джорджия, маркет плэйс вынудил искать новую страховку на 2018. Прощай, BCBS… больше их здесь нет. То что предлагает маркет плэйс в замен - это либо AmBetter (Peach State) либо Kaiser. Цены выросли по сравнению с прошлым годом процентов на 25. Так как у меня своя компания, то решил посмотреть что можно сделать на компанию.

Результат: самый развернутый ответ по планам на малый бизнес получил на этом сайте. Пришлось звонить агентам правда, но пообщался с очень вменяемым товарищем, он ответил на все мои вопросы.

Нюансы:

United Healthcare: компания должна иметь минимум двух сотрудников на полный рабочий день, которые не являются мужем и женой. Допускается иметь работников по форме 1099, которые работают мин. 30 часов в неделю. Планы в среднем на $200 дешевле похожих с маркет плэйс.

Вот примеры планов, которые мне предложили (на семью из 4 человек)

POS

$1,024.20 per month

Office Visit for Primary Doctor $50 Copay

Office Visit for Specialist $125 Copay

Annual Deductible $4,000 per individual | $8,000 per family

Retail Prescription Drugs Tier 1: $15 Tier 2: $75 Tier 3: $175 Tier 4: $300

Coinsurance 20%, subject to deductible

Annual Out-of-Pocket Limit $7350 per individual | $14000 per family

POS

$1,258.56 per month

Office Visit for Primary Doctor 0% Coinsurance

Office Visit for Specialist 0% Coinsurance

Annual Deductible $2,500 per individual | $5,000 per family

Retail Prescription Drugs Tier 1: $15, Tier 2: $45, Tier 3: $85, Tier 4: $200

Coinsurance 20%, subject to deductible

Annual Out-of-Pocket Limit $7350 per individual | $14000 per family

BCBS: этим я звонил напрямую, без посредников. Спросили все то же самое, но когда узнали что тип компании s-corp то сказали сразу что других ограничений нет и со мной свяжутся через день-два. Так что ждем-с.

У кого еще есть опыт открытия страховок на свою компанию - пожалуйста делитесь информацией.

Я уже неделю сижу и трачу по 3-4 часа в день изучая только, блин, тему страховок на 2018. Уже даже немножко стал ориентироваться чёкак.

Что могу сказать по приведённым вам примерам? Полностью, плюс-минус 20%, совпадают с теми планами, которые у меня в штате для индивидуалов, и не индивидуалов, и не только у меня в штате, и вообще куда ни плюнь. То есть то, что вы тут привели как пример - абсолютно типовой, и даже в целом не самый паршивый, план в США на 2018 год.

Ну то есть если очень грубо то для семьи из 3-4 человек медицина без субсидий из расчёта premium за год + deductible колеблется в районе 20 тысяч долларов независимо от штата. Это без учёта копеев и out of pocket maximum, так, для усреднения скорее.

Это конечно кошмар, потому что ситуации “моя страховка теперь дороже выплат за дом” и “моя страховка это половина моего месячного дохода” сейчас вполне типовые.

Update. Позвонил брокер, которому BCBS скинул мою инфу. Крайне неприятный дядька. Дал мне два плана на выбор. Один HSA второй обычный, с copay. Планы дорогие, на $200 дороже того что я выше привел. На мой вопрос работает ли он с другими компаниями кроме BCBS или может он предложит другие планы, сказал нечто похожее на “не нравится - не бери, у меня нет времени для всяких тут по нескольким компаниям планы подбирать и других планов тоже нет”. Я такого customer oriented service уже давно не встречал. У него может отбоя от клиентов нет?.. Короче ну его на фиг. Думаю брать United в этом году.

Это конечно кошмар, потому что ситуации “моя страховка теперь дороже выплат за дом” и “моя страховка это половина моего месячного дохода” сейчас вполне типовые.

спасибо за апдейт и реальные цифры.

А то как раскажут про страховку по $100…

Кстати, вот еще что нарыл в процессе поисков:

Есть куча причин, по которым не надо платить “штраф”(ACA’s shared responsibility payment), если не подписался на Obamacare. Весь спискок здесь. Один из самых интересных пунктов - если сумма платежей за год (за страховку) составляет более 8 процентов (проценты почему то указаны за 2015 год), то считается, что страховка для вас слишком дорогая и вы можете не подписываться на нее и не платить штраф. В случае с малым бизнесом, когда за страховку платишь полностью сам, берется стоимость самого дешевого плана из маркет плэйс. То есть в моем случае это план что-то около $1150. За 12 месяцев это будет $13800. Теперь высчитываем годовой доход 13800/8 * 100 = $172500. То есть если я получаю меньше $172500 то могу плевать на все штрафы и на страховку от маркетплэйс. Исправьте меня если я не прав, но это как я лично всю эту кухню понял.

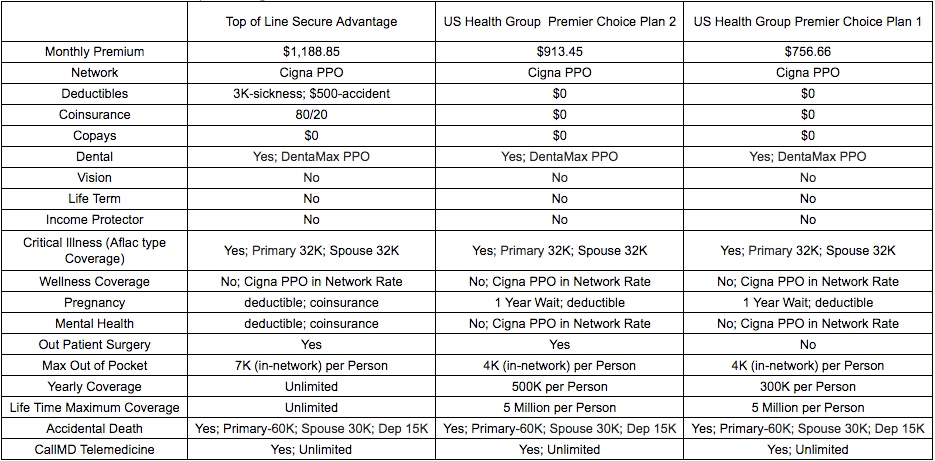

Таким образом можно взять либо short-term страховку, которая дешевле, но со своими минусами, либо что-то типа вот таких планов Эти ребята дают планы по защите от болезней или несчастных случаев. У них например не покрывается визит здорового ребенка для ежегодного осмотра. Зато дешевле. Вот что они мне выдали на семью из 4 человек: