Я уж подумала, что карты Discover вообще только онлайн используют) Костко мне пока не нужен.

Есть ещё Sam’s Club

Тем, кто тратит деньги по принципу “потому что бонус”, кредитки вообще противопоказаны.

Когда расходов мало, можно выбрать карту попроще, и там spending requirement будет ниже. На Capital One Quicksilver дают $250 после потраченных $500 за три месяца, например. Chase Freedom/Freedom Unlim - $200 после $500. На AmEx Blue Cash Preferred - $300 чистыми + $200 credit на покупки в магазинах типа Home Depot после потраченных $3K за полгода.

3 лайка

Вопрос: открываем кредитку, средний возраст кредитной истории тут же падает(+1 кредит при 0 длительности). А после закрытия кредитки? Вот тут Олег писал что:

Кто-то мне возразит: “каждый счёт, даже закрытый, остаётся в вашем Credit Report в течении 10-ти лет!” Действительно, это так. Но он может быть оттуда удалён по вашей просьбе. Или по просьбе банка. В любой момент.

Возвращает ли удаление счёта из отчёта возраст кредитной истории к изначальному значению?

Нужно поискать детали по методике расчёта. Всё-таки закрытый счёт не удаляется полностью, а остаётся в списке закрытых. Это может учитываться иначе, чем отсутствие счёта.

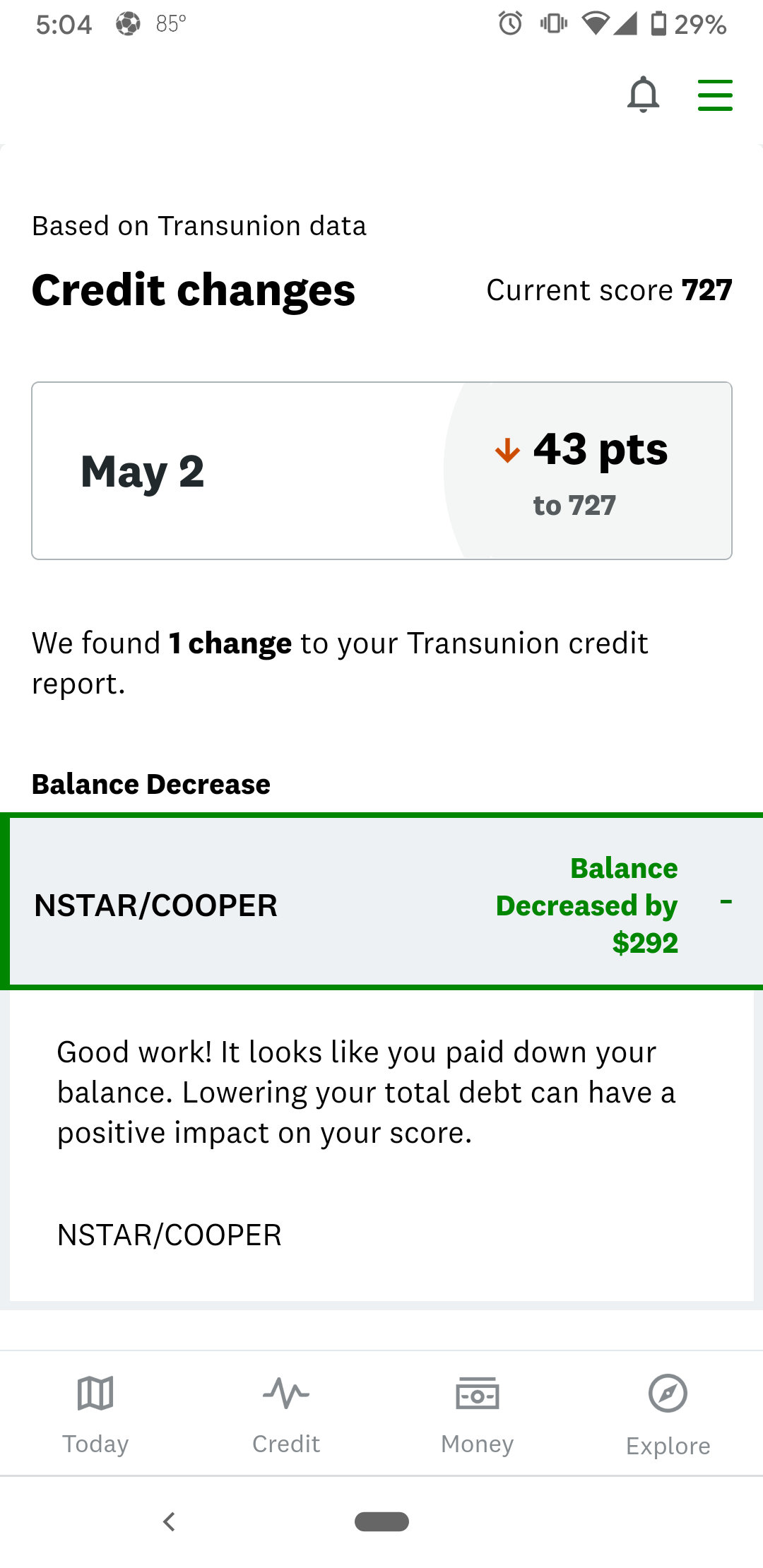

Что-то резко упал Transunion score сегодня - сразу на 43 пункта. При этом они не рапортуют ни о каких изменениях (а их, собственно, и нет). Никаких пропущенных платежей, открытых новых кредитов или закрытых старых. Раньше такого никогда не было. Если менялся, то незначительно в зависимости от утилизации. Один раз поменялся значительно, сразу после мортгича, но это было объяснимо.

Сейчас же просто - тупо упал и всё, такое ощущение, что это или сбой, или методика расчета у них поменялась.

Я понимаю, что это не FICO, но напрягает все равно. Может, я что-то важное упускаю.

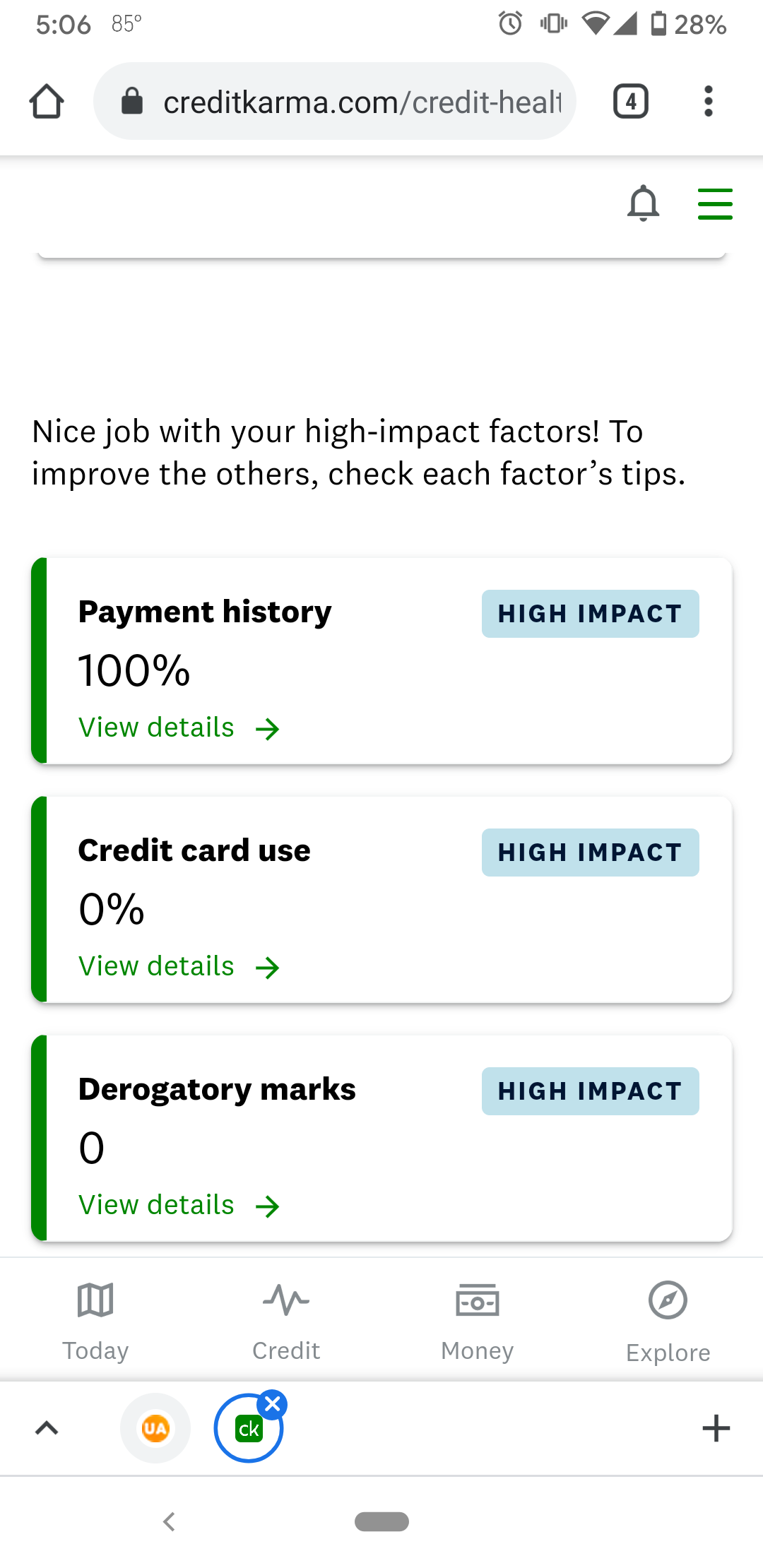

Проверьте утилизацию по каждой из карт, может где-то перескочило за 30%.

1 лайк

За этим слежу постоянно. Всегда 0-2%

на какую-то Credit Karma / Mint / Chase Credit Journey подписаны?

При очередном обновлении должно показать что повлияло на рейтинг.

На Credit Karma.

Вот в том-то же и дело, что показывает no changes, и при этом падение скора. Иначе было бы понятно…

Нет, точнее 1 изменение есть - плановый платеж по мортгичу сделан и задолженность уменьшилась. Но это уж точно не снижает скор.

Так Вы же видите у них ихний расчетный рейтинг а не тот скор что банки применяют. Расслабьтесь пока не увидите сравнимое падение в других местах, а там может и объяснения будут.

Почти все показывают Vantage Score имеющий разницу с FICO, только несколько банков показывают честный FICO. Если подписан на много сервисов и несколько банков то причины изменения скора хоть один да покажет.

P.S. Это же не первый платеж по только что открытой ипотеке?

Да, я поэтому и не паникую, потому что это Vantage, а не FICO. Просто очень странно. Буду следить за FICO в разных аккаунтах. Посмотрим, что он скажет.

Нет, не первый платеж по ипотеке.

Странно конечно, я бы даже зашел на десктоп а не мобильную версию сайта чтобы больше увидеть, но думаю скоро узнаете что там к чему. Такое резкое падение даже не знаю чем можно объяснить.

В десктопной версии то же самое. Более того, ещё и email пришел от кредиткармы, что скор упал, но это бывает, ничего страшного.

Кстати, ещё только что заметил, что Equifax в кредиткарме всегда был гораздо ниже трансюниона, и теперь после падения трансюниона они выравнялись. Может, хоть в этом есть какой смысл…

Всем привет.

Я накосячил с картой жены. Был уверен, что подключил ей автопеймент, но нет. А так как карта Apple, то посмотреть что там творится можно только с её телефона. В итоге один день просрочки - $30 при кредитном лимите $5000. Вчера специально попросил об увеличении кредитного лимита - отказали в связи с этой просрочкой платежа. В связи с этим пара вопросов:

- Буду ли они репортить этот один день просрочки в агенства и соответственно упадёт ли такой репорт в её кредитную историю?

- Есть ли возможность с банком как-то связаться и попросить эту запись удалить?

- Может это вообще я зря “паникую” - 1-2 дня не страшно?))

Было такое.

Зависит конечно от конкретного банка, но обычно случайную просрочку в несколько дней никуда не репортят и late fee возвращают по звонку.

Репортят злостных неплательщиков.

1 лайк

Карта Apple, банк Goldman Sachs. Late fee пока не начисляли, да и фиг с ними)) Главное, чтобы репорта не было. Ипотеку пока не получали))

Спасибо за ответ. А что теперь вместо спасибо - сердечки?

Это не один день просрочки, а один цикл платежа. До следующего билла можно было уже не платить. Но если это первая просрочка, нужно позвонить и попросить менеджера отменить Late fee. При этом как раз можно сослаться на один день опоздания.

Кажется, один просроченный цикл не репортится.

1 лайк

Активировала свою первую в жизни кредитку и осознала, что не понимаю принцип cashback bonus. По моей карте это 5%. Скажем, закупилась я в супермаркете на 100 долларов, и мне вернули 5 долларов бонусами… куда? На кредитную карту? Получается, я должна вернуть на карту не 100, а 95 долларов? Или это как-то по-другому работает?