Через сколько после начала владением картой Discover It можно попросить увеличить кредитный лимит?

Я через 3 месяца просил. Увеличили с 2000 до 2500

Кредит карма показывает, что в Equifax думают, что мой автокредит был закрыт через 2 месяца после открытия. Мне стоит по этому поводу заморачиваться? Или забить?

TransUnion и Experian показывают как надо.

Скажите дискавер вернул депозит чеком на имя жены, проблем не будет если я его через банкомат на свой чекинг аккаунт закину? Я имею виду что проблем не будет что имя на чеке ее а чекинг мой?

Sent from my iPhone using Tapatalk

Я не специалист, но интуиция подсказывает, что чек выписывается на конкретное лицо/организацию которое может его обналичить. Если его украдут, то, как мне кажется, не смогут обналичить, т.к. имя на чеке не будет совпадать с тем, кто обналичивает.

Т.о. я предполагаю, что проблема может быть.

Уверен что работать не будет. Разве что у вас joint account но я так понял это не так. У жены нет счета? Пора открыть)

Жена должна endorse этот чек и тогда можете депонировать на свой счет.

Кстати, почему у вас не общий счет?

А что значит endorse? Прийти с ней в мой банк и попросить что бы она подтвердила что она согласна зачислить деньги на мой счет? Общий это когда у нас было бы две карты на разные имена привязаны к одному счету?

Sent from my iPhone using Tapatalk

А погуглить?

Карты ни при чем.

Есть счет. У него есть собственник.

Можно открыть один общий счет, у которого будут два собственника - муж и жена.

2 лайка

Друзья! Нужна ваша помощь или как говориться консультация.

Заранее извиняюсь за возможно глупые для большенства здесь вопросы, но опыта использования кредитными продуктами в США, увы не имею.

Ситуация такая: получил секьюред карт от Discover с депозитом 200$

Как лучше пользоваться тратить 30% от суммы в месяц.

Или тратить в ноль и пополнять ( у меня получиться где-то 4-ре цикла пополнений т.е. каждую неделю по 200) и перед стейтментом оставлять -30% на карте.

Заранее спасибо и хороших вам праздников!

тратить можешь сколько угодно, главное - оплачивай вовремя. Вполне можно пополнять несколько раз в месяц. И да, чтобы на день стейтмента баланс был небольшой - важно

Если хотите хороший скор, баланс на дату стейтмента должен быть меньше 10%, а лучше меньше 5.

И желательно только на одной карте. Остальные в ноль.

У меня кредитка, которой я пользуюсь на 0-5% в месяц, насколько логично будет у этого же банка попросить еще одну?

Я же как бы эту не на полную использую.

Лучше ли для кредит скор повысить лимит на текущей, чем получить новую? Или можно и 1, и 2?

- Услышала мнение, что КредитКарма показывает скор больше, чем оригинальные TransUnion и Эквифакс. Это правда?

- Хочу получить информацию прямо из ТрансЮнион, там только платно, но это не суть, какой механизм, я запрашиваю у них свой скор, а они мне хардпулл пуляют?? И можно ли разово запрос сделать, без годовой подписки?

- У меня в Карме новая карта не отображается (как и хардпулл для нее), может ли это быть связано с тем, что я ее еще не использовала ни разу?

И с этим вопросом к кому обращаться- к банку, от которой карта или к Карме?

Нет проблем попросить еще одну, только новая понизит средний возраст истории, добавит хард пулл, и в итоге скор упадет. Так что если цель повысить - лучше не брать новых карт.

Кредит Карма использует другой алгоритм, и между FICO и скором Кармы мало общего.

Хардпулл который не отражается, может находиться в бюро которое не используется Кредит Кармой.

Некоторых карт не видно в репорте до двух месяцев, а иногда и 3.

Свой скор смотрите в банке (хотя тут кто-то говорил что он и так хороший  ).

).

Только не в том который показывает FAKO, как Chase (для большинства карт), или Capital One.

Discover, Citi, Bank of America и другие, показывают FICO.

Можно зарегистрироваться в Еxperian и посмотреть скор бесплатно (или за доллар) в течении первого месяца.

1 лайк

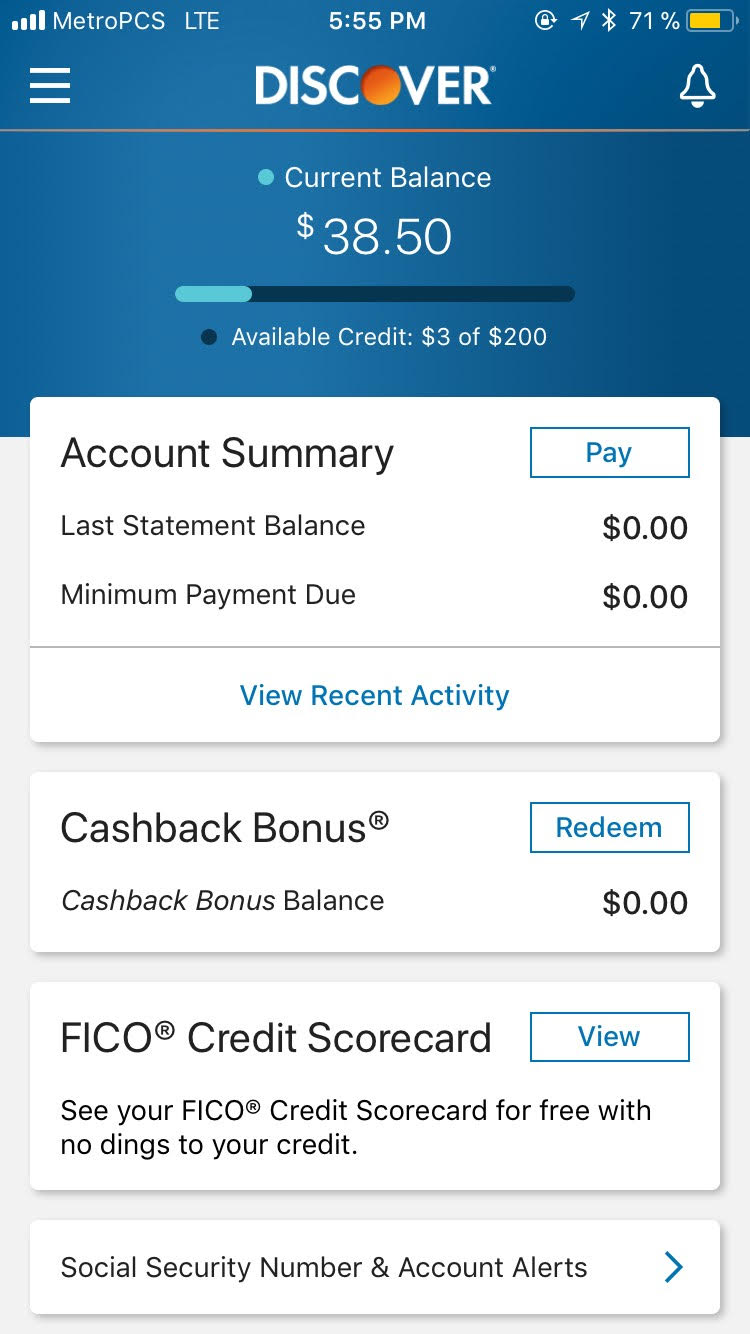

Т.е. я должен держать Current Balance перед датой стейтмента (т.е. задолженность от кредитного лимита) в моем случае при 200$, на уровне 5-10% т.е. 10-20$

Или я должен держать Avaailable credit на этом уровне?

Спасибо!

Проблема с Discover, в отличии от всех остальных кредитных компаний, что они рапортуют не баланс стейтмента, а просто баланс посреди месяца.

Спасибо за ответ, но не понимаю, что смешного в том, что я хочу проверить свой скор.

Если он хороший, то его не надо проверять по оригинальным базам?

А может я уже тридцать хардпулов сделала после этого или платить перестала.

Who cares?

А там где вы видели его хорошим, он не обновляется ежемесячно, становясь еще лучше?)

Если нет достаточного набора кредиток которые показывают скор со всех 3 бюро, и вам обязательно следить за его развитием, то существуют платные аккаунты на сайтах типа MyFICO, тот же Experian и другие.

Они все будут высчитывать его по оригинальным базам