За united miles можно взять на туркишей

Кто-то пользовался платным сервисом Point.me? Типа помогают подобрать как наиболее эффективно взять билет за мили на нужное направление.

Реальная польза есть или очередной тупой технохайп?

Я пользуюсь. Помогает, но поиск не очень удобный: нельзя сделать +/- несколько дней, нужно указывать конкретные даты. Ищет долго - около минуты на каждый запрос.

Ну и этим летом такой ажиотаж на авиабилеты, что availability очень скудная.

2 лайка

Да, только карта от Дельты ту т не причём.

Да, на это лето билеты за мили надо было брать прошлой осенью. Сейчас уже совсем поздно. Я брал дочке Даллас - Париж за 30К миль в АА.

1 лайк

Кому интересно, пытался звонить в Chase по поводу Sapphire Reserve. Мой внутренний расчет показывает что внутренняя стоимость карты это где-то 550 - 300 travel credit - 60 door dash credit. В общем 190 долларов.

Учитывая что внутренняя стоимость Sapphire Preferred всего 45 (90 - 50 hotel credit) я задал себе вопрос за что платить дополнительные полторы сотни и окупается ли оно. Лаунжи и страховки я имею с Amex Platinum и все по сути сходилось к повышенным cashback rates. Отели? На отели я не уверен что столько потрачу чтобы сработала разница или потрачу но не тем способом по которым они дают хороший возврат. Проверил еще раз что у нас в районе есть из Chase Dining, как ничего куда я хожу не было так и не появилось. Бредовая штука в общем.

Короче, звоню я им с намерением попросить небольшой retention держа в уме свои потери в 145 долларов. Значит если дадут хотя бы 100 я так уж и быть из лояльности банку останусь на этой карте. Если нет downgrade на Preferred. Сразу в лоб ответ что у нас для вас нет оферов. Видно все решает компьютер, оператор даже не спрашивала почему я недоволен. Уточнила мои данные и сразу “no offers for you”.

На вопрос “за то что я плачу если из преимуществ главных по сути Priority Pass но в моем крупнейшем аэропорту уже ни одного зала нет” ответа не было. Я ее пытался подвести к мысли что я вот из-за лаунжей открыл Amex но хочу и их карту иметь поэтому дайте ну хоть небольшой retention… Ничего не дала. Видно у нее полномочий ноль.

Жаль. Но смысла держать эту карту выходит никакого. Я примерно знаю как извлечь пользу из Amex Platinum хоть это и требует трудозатрат. Но как извлечь пользу из карты Chase которая берет деньги за деградирующую сеть лаунжей не могу даже себе представить. Не было бы Amex смотрел бы в сторону Capital One. В общем что-то странно у них. Chase не видит смысла развивать собственный продукт и конкурировать с Cap One?

А звонить когда выписка закроется есть смысл? То-есть абонплата уже есть но выписка еще не закрыта. На их компьютер и offers это как-то влияет?

Я думаю есть смысл попробовать. Возможно офферы система генерит через какое-то время и к тому моменту они появятся.

Capital One Venture X - очень рекомендую, особенно если Амекс надоест. Я отбил её абонентку на 3 года вперёд. Использование их баллов - очень простое, 1:1, безо всяких выкрутасов, как у Амекса. В travel категорию (чтобы гасить баллами) попадает куча всего.

А апгрейд до Presidential Circle в Hertz - это вообще огонь. Бронируешь любую самую дешёвую машину и берёшь практически любую из крутых на парковке.

1 лайк

Кстати, у Амекса появился ещё один способ выводить баллы в наличность 1:1. При наличии Business Platinum карты баллы можно переводить напрямую на счёт Business Checking. А его сейчас можно открыть с бонусом 20К баллов.

2 лайка

Хочу открыть первую бизнес кредитку. Бизнес аккаунт в местечковом банке - TD Bank. У них есть их собственная кредитка с до 2% кэш-бэка. Сижу вот и размышляю, где лучше открыть кредитку - в TD, где бизнес-счет, или какую-нибудь из Ink в Чейзе, где у меня много лет личные счета и есть их кредитка.

Там, где вкуснее signup бонус.

Абсолютно все равно где. Где откроют и понравится.

Этот «местечковый банк у оторого даже есть своя кредитка» последний раз когда я проверял был примерно на 30й позиции списка крупнейших банков мира

В плане выбора лучших кредиток кому нравится не нравится в банках онлайн портал и сервис? У меня пока ощущения такие:

По онлайн порталам в принципе хорошие Amex, Discover ну и большинство других в целом тоже. Нельзя сказать что какой-то принципиально лучше. Например Amex хорош и довольно логично организован (учитывая массу функционала) но подбешивает когда в приложении для iOS чего-то не хватает и перекидывает на веб страницу иногда просят еще раз залогиниться. Также у них убогий онлайн чат который постоянно выбивает в процессе разговора. У других правда и такого нет.

А вот у Chase очень странный портал, очень. Такое ощущение что разрабатывается двоечником в Бангалоре которому забыли заплатить. Во-первых постоянно при открытии страница со списком счетов не загружается, нужно делать force reload. Также очень запутан сайт и некоторые функции находятся в неочевидных местах. У Amex на порядок логичнее. И сколько я уже лет их клиент бесит этот флажок сверху с новостями, каждый раз заходишь и одни и те же промо в нем типа откройте бизнес-счет или mortgage. Когда я кликаю на новость чтобы убрать ее она таки убирается ровно до следующей загрузки страницы. И так месяцами. Сначала я постоянно чистил потом перестал. В итоге вообще этот флажок не захожу и наверное пропускаю что-то реально интересное но они сами сделали все чтобы я не читал новости не убирая 500 раз прочитанное одно и то же (точнее убирая ровно до следущей загрузки страницы). Вот как можно крупнейшему банку иметь такой убогий сайт даже и не знаю…

По поддержке ощущение что у всех банков примерно одно и то же. Точнее больше проблем там где много сложных акций и партнерок, банки постоянно что-то развивают с партнерами а персонал кол центров уже путается в этом и типично дает супербезграмотные консультации и как я называю лживые обещания. Amex этим славится в первую очередь. Сказать что в каком-то банке прямо сильно хорошая поддержка? Думаю везде одинаковая.

1 лайк

Интересно, у кого из крупных “игроков” нет чата?

В принципе, за 12 лет не было проблем с поддержкой ни в одном банке (Capitalone, Chase, BofA, Citi, Amex, Barclays, Discover).

Было жлобство, когда не вернули late fee за опоздание буквально на пару дней (Capitalone) или не предложили retention (Amex), но все реальные вопросы и проблемы всегда решались.

Chase конечно же ![]() И Wells Fargo. Только что заходил на сайт Chase чтобы убедиться что они ничего не добавили и конечно опять пришлось reload страницу чтобы открылась. Боже, почему им миллиардов не хватает чтобы просто привести в порядок сайт.

И Wells Fargo. Только что заходил на сайт Chase чтобы убедиться что они ничего не добавили и конечно опять пришлось reload страницу чтобы открылась. Боже, почему им миллиардов не хватает чтобы просто привести в порядок сайт.

У меня проблемы постоянно и они в основном в прекрасном банке Amex. И это связано с тем что у них очень сложные системы бонусов и прочего. Поддержка тупо не знает как это работает и что-то где-то проваливается. Если не пользоваться ниче нестандартным проблем конечно не будет. Но из того что меня добивало:

-

Amex не мог нормально связать мой профайл личной и корпоративной карт в один. Сначала сказали что нужно добавить в корпоративную карту SSN чтобы система ее увидела, дернул бухгалтерию они добавили. Не работает. Следующий индус заявил что надо бы еще и дату рождения, на вопрос почему сволочи вы не сказали сразу что я теперь должен опять дергать бухгалтера ответа не дали.

-

У них есть скидка на личные карты для держателей корп карт но чтобы оно заработало нужно звонить оставлять вручную заявку. Такого объема вранья и трэша я еще не видел ни от одного банка никогда. Сначала врали что все сделано, потом врали что почему-то заявка не была обработана, потом врали что все будет но только на второй год при этом ссылались на договор в котором написано совершено другое. Я даже издевался предлагая сотруднику вместе почитать, и вот я ему читаю и спрашиваю “у тебя то же самое?” он “да”. И дальше заявляет что я неверно трактую

Хотя я юридические документы в отличие от него составлял. Через час ругани оказалось что он смотрел вообще другой текст в системе и нагло врал мне что то что я читаю это то что видит он, он меня вообще не слушал (ну зачем клиента слушать). В итоге попал к супервайзору которая удивила меня заявлением что их условия на сайте уже не актуальны и она не знает почему они на сайте такие потому что во внутренних документах уже другие не такие выгодные условия но никакой ответственности за то что на их сайте до сих пор висит документ который не соответствует их новым правилам она не видит, ну висит себе ну не обновили так это не значит что мы тебе должны. Еще ругань с угрозой закрыть карты и подать в суд и она с барского плеча мне типа выписала этот бонус “как исключение”.

Хотя я юридические документы в отличие от него составлял. Через час ругани оказалось что он смотрел вообще другой текст в системе и нагло врал мне что то что я читаю это то что видит он, он меня вообще не слушал (ну зачем клиента слушать). В итоге попал к супервайзору которая удивила меня заявлением что их условия на сайте уже не актуальны и она не знает почему они на сайте такие потому что во внутренних документах уже другие не такие выгодные условия но никакой ответственности за то что на их сайте до сих пор висит документ который не соответствует их новым правилам она не видит, ну висит себе ну не обновили так это не значит что мы тебе должны. Еще ругань с угрозой закрыть карты и подать в суд и она с барского плеча мне типа выписала этот бонус “как исключение”.

Самый трэш что каждый раз проблема кажется мелкой и ты звонишь, воруют время и не решают. Думаешь “ну второй звонок то точно решит” и звонишь и так получается 20 раз. Абсолютно трэшовая поддержка если что-то нестандартное. Ложь, ответы разных представителей не совпадаютт, обещания не выполняются, заявки теряются.

- Но самый трэш любимые партнерки Amex. Они подписались с Uber который обещал всем на Platinum картах бесплатный год доставки еды. В январе Uber поменял свои подписки но клятвенно пообещал в пресс-релизе что они предоставят новую подписку для тех кому был этот бесплатный год положен. У меня он как раз начался и уже был включен. Но потом у них сбойнуло и что думаете? Ничего. До сих пор не наладили. Оно тупо не работает или списывает деньги хотя не должно. Первый месяц Uber признавал проблему, давал небольшую компенсацию и обещал скоро решить. На второй врал что решили но ничего не решалось. На третий у них пошла новая пластинка что ничего мы вам не обещали и вы неверно читаете пресс-релиз и вообще вам лично не положено потому что вы не были подписаны (абсолютно наглая ложь). После жалоб супервайзор признавал что таки я прав но не может ничего сделать потому что не может и ему очень жаль. Reddit полный историй, это реально почти всех клиентов Amex Platinum они так кинули. Последняя позиция Uber озвучиваемая почти всем звучит так “мы знаем что так получилось что мы пообещали но у нас сбой в софте и мы не можем вам это предоставить, сорян”. Учитывая что звучит как абсолютный бред и никакой попытки компенсировать и читая новости об экономии в Uber понимаю что это сознательное решение компании кидануть клиентов партнера несмотря на обещания и пресс-релизы. Думаю произошел сбой и они сознательно поставили его фикс на такой низкий приоритет чтобы за год не решить. Ну логично ждать что Amex как минимум будет в курсе и трахнет партнера который довел до белого каления клиентов на недешевой карте? Не. Банк делает вид что вообще впервые слышит о проблеме (весь интернет слышал а они нет) и обещает написать грозную жалобу в Uber и сообщить мне ответ (ложь, никакого ответа не было). Мое предложение компенсировать мне то что они пообещали если партнер мудак поддержки у банка не нашло

Так что такое… Все хорошо если банк как Discover, все просто никаких нестандартных акций, обращаться нужно раз в два года и по стандартным проблемам которые поддержка знает наизусть.

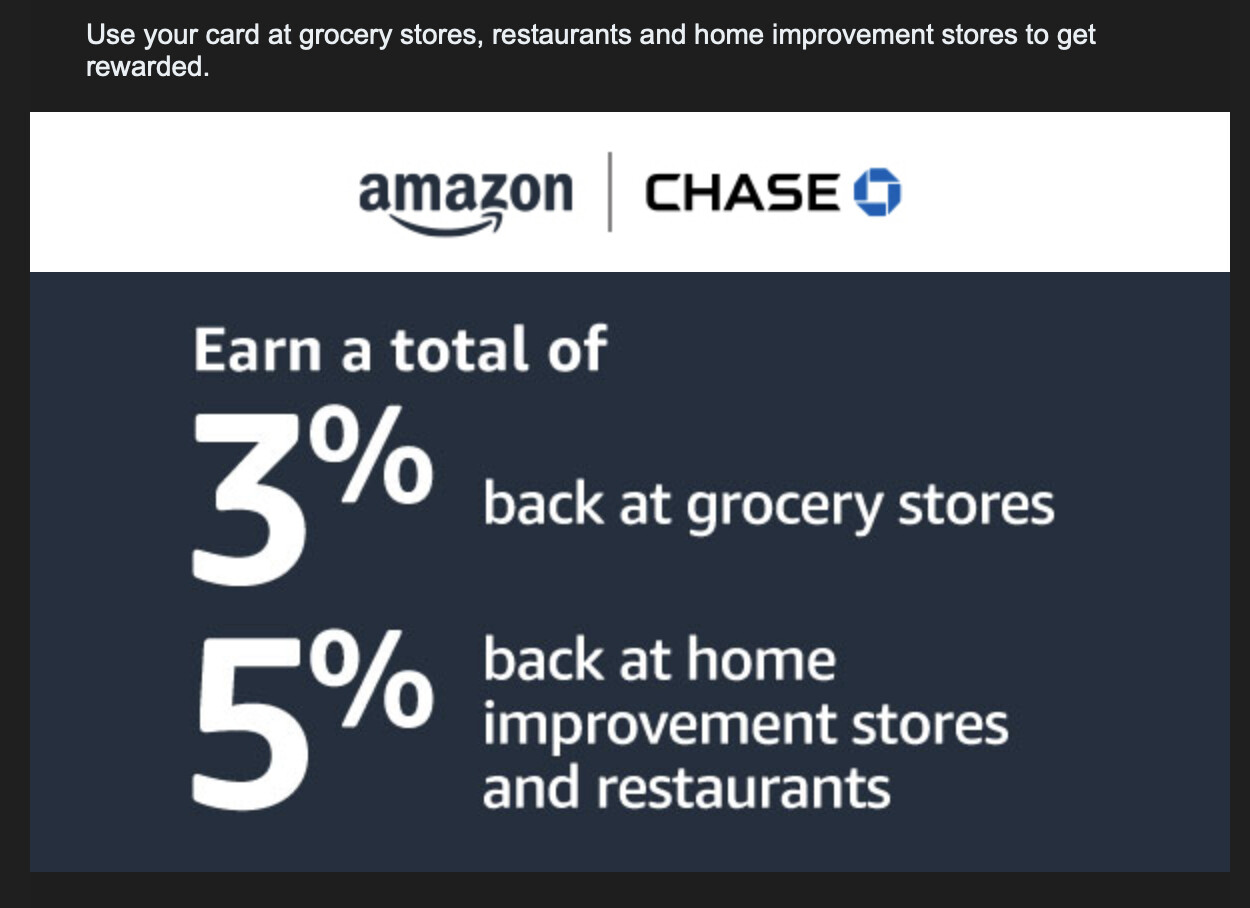

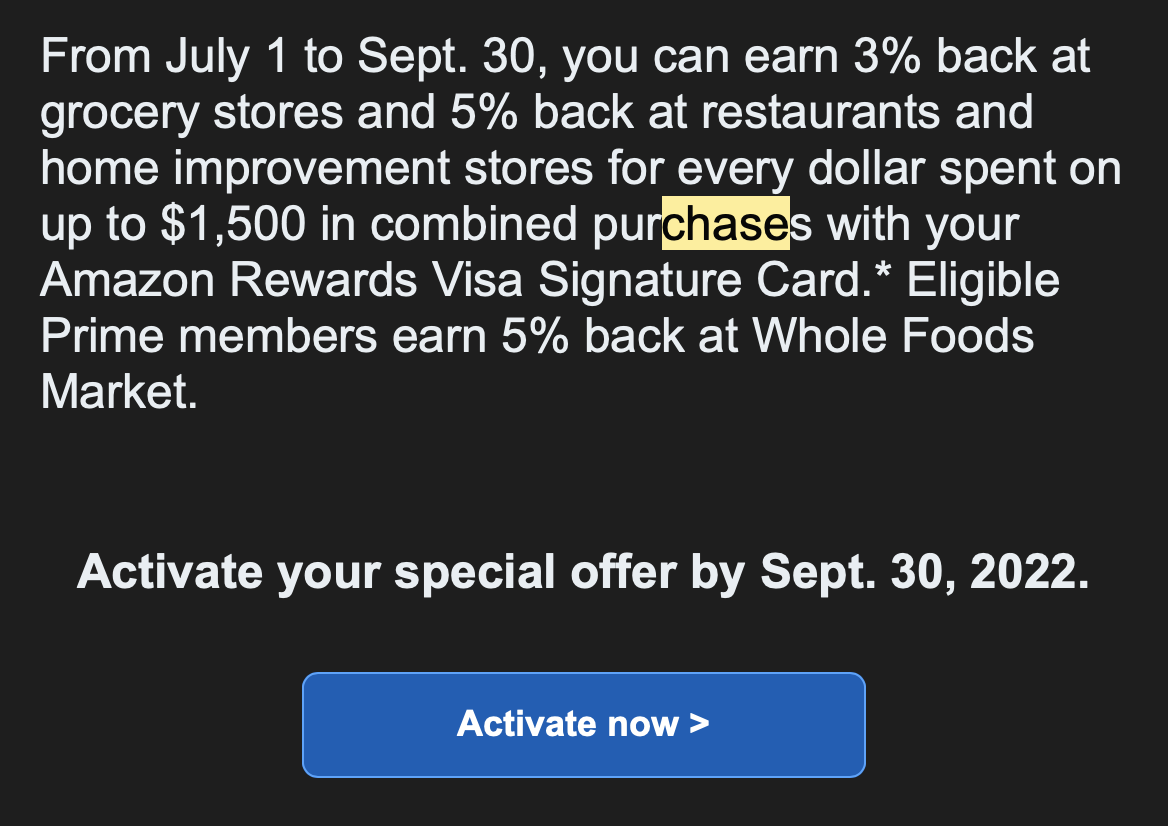

Другая тема. В древние годы я чего-то не мог открыть карту в Chase и у меня Amazon Store Card от Synchrony. Такой же 5% cashback.

Процесс перехода на физическую Amazon карту от Chase как выглядит? Это по сути заявка с нуля и новую карту открывать а старую закрывать? Если так то не вижу никакого смысла. То что они дают 5% в Whole Foods хорошо но есть и другие варианты типа Amex Gold 4x или Citi Custom Cash 5% grocery.

Они конечно до 29 кажется июля $200 обещают просто за открытие карты но все равно мне не нравится это только ради $200 делать.

Да, это совсем другая карта. Один из её плюсов помимо 5% в Амазоне - это время от времени Chase предлагает по ней бонусы в разных категориях. Например, 5% страховка, коммуналка и т.д. Можно делать беспроцентную рассрочку в Амазон, но уже без 5%. И в прошлом году во время Black Friday давали $300 за открытие.

В плане страховка коммуналка? Вы о стандартных Chase Offers или что другое?

Нет, они targeted, приходят на почту, активируются на конкретную карту. Бывают не только на карту Amazon, но и на Freedom и прочие. Выглядит примерно вот так:

Это похоже на квартальные категории Freedom. По Амазону другие есть такие категории или совпадает?

У меня в Chase две карты но таких писем никогда не приходило но у меня нет Freedom потому что все эти квартальные категории имеют мало ценности, в основном покрываются Discover или другими картами с постоянными категориями. Допустим у меня и так 4-5% и рестораны и grocery и всегда 4% gas. То что на какой-то квартал будет на 1% больше часто даже не стоит помнить специально. А узкие категории типа home improvement трачу редко и мало. Streaming еще ихние дико смешат, у меня затрат на эти стриминги от 0 до максимум 20 баксов в редкий месяц когда смотрю HBO какое-то. Я же не собираю по 15 подписок одновременно и пусть висят и жрут деньги (плохая из меня жертва маркетинга и подписок, да). Discover прекрасен тем что он минимум раз в год дает PayPal и/или Digital Wallets а это позволяет очень много где получить 5% в магазинах которые ни в одну категорию по другому не входят.

Я в последнее время стал консерватором по картам, больно их много уже. И открываю только если карта вот реально что-то стоящее предлагает.