Есть достаточно много вариантов инвестирования “в бонды”. То есть вы получаете минимум, но они “держатся вне зависимости от движения рынка”.

Если хотите “идти в ногу с рынком” (не отрываясь ни взад, ни вперед), то нужно инвестировать “в индексные фонды”. Или в “ориентированный на дату выхода на пенсию” фонд (например, вам до пенсии 30 лет, то есть вкладывайтесь в фонд “пенсия 2050”. Однако нужно осознавать, что “даже рынок в целом может падать”.

Но повторю то, что уже было сказано выше (несколько раз) - когда рынок падает, это обычно лучшее время для инвестиций. Вы можете назначить “фондом по умолчанию” (куда будут падать отчисления с зарплаты) или “индексный фонд”, или “бонды” (муниципальные бонды). В этом случае вы будете или “держаться без потерь” (но и без прибыли), или “следовать по течению финансового рынка”.

да аккаунту 2 года.

бондов сейчас 60%, где то месяц назад ребалансировку сделал. Было не больше 10-30%. не выгодно было бонды покупать, когда ставка около нуля. Я где-то раз в квартал-два делаю ребалансировку

вот мой трединг аккаунт с декабря 2018

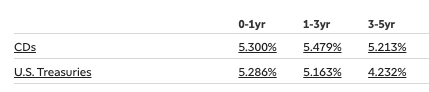

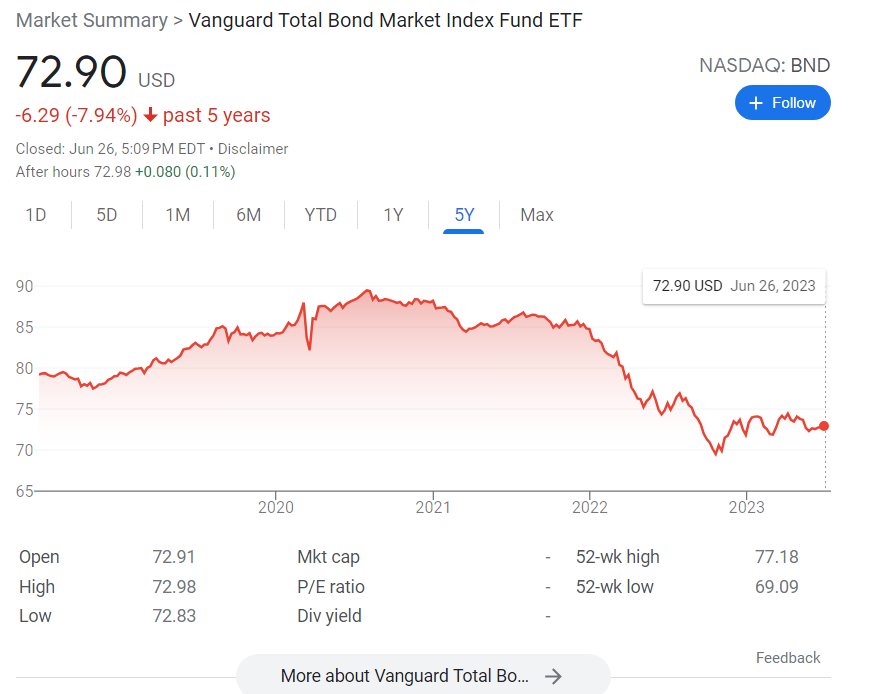

Рынок акций действительно не особо влияет на бонды, но на них очень хорошо влияет ключевая ставка FED. Вот так выглядили инвестиции в бонды за последние 5 лет, я к тому, что с бондами тоже можно попасть:

вот поэтому мне и не нравится, когда у тебя только 3 опции агрессивный/средний/пассивный

лучше уж какие-то фонды покупать, где понятно что намешано и в какой пропорции

Мне тоже не нравится, но наверно такой вариант подходит тем, кто вообще не хочет разбираться. Причем я не говорю, что это плохой вариант, в разные исторические моменты, в среднем, это будет хороший вариант. Но как это будет в моем/твоем конкретном случае в будущем, никто не знает и даже с консервативной стратегией можно попасть больше чем не с консервативной.

ничего еще не отыграно. жду SP500 как минимум на 3400, потом начну закупаться, будет падать, буду докупать. ФРС еще 2 повышения планируют, хотя они могут переобуться, если все вниз полетит, но обычно они на 2 квартала, как минимум, всегда опаздывают.

вот как станок включат опять в 24 году, тогда на всю котлету надо будет заходить во всякий перекупленный хлам

На счёт управления.

У жены скорее нет чем да.

У меня управляется, но я не управляю, потому что не разбираюсь в этом. И у меня не 401 и не IRA. Я просто временно прекратил туда контрибьютить.

Почему она должна дешеветь? Пошла дефляция на материал? Раб силу?

Лэйофы идут, но пока, слава богу, вяло. Люди все ж находят работу, если что то реально умеют. В первую очередь проходить интервью.

Немало людей сидит на низких ставках и пока рыпаться не планируют из-за вялых лэйофов. Инвентори небольшой и там, где много работы, все еще даже дерутся за дома. Bidding wars.

Если вы возьмете район, где плохие школы и мало работ вокруг, то там даже увидите скидки. А вот у меня на районе появляется один два дома на выходные и за считанные дни уходит и то, потому что продавец обычно объявляет финальную дату и ждёт всех, нежели принимать первое понравившиеся предложение.

Надо либо самим заниматься портфелем, либо отдать его в управление Фиделити – зайдите в свой эккаунт у них и посмотрите возможные опции и комиссии за управление портфелем.

Так отдайте в управление

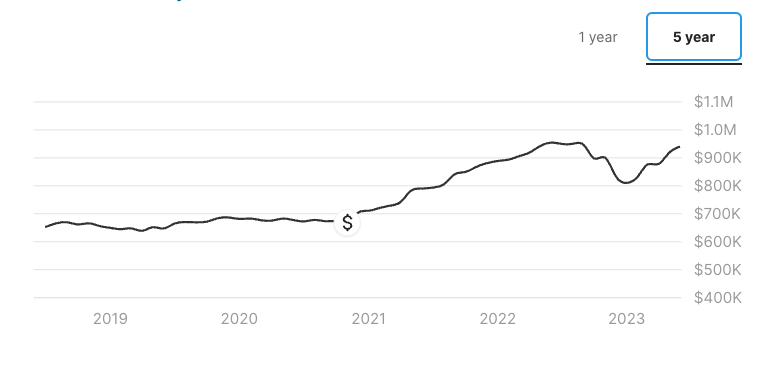

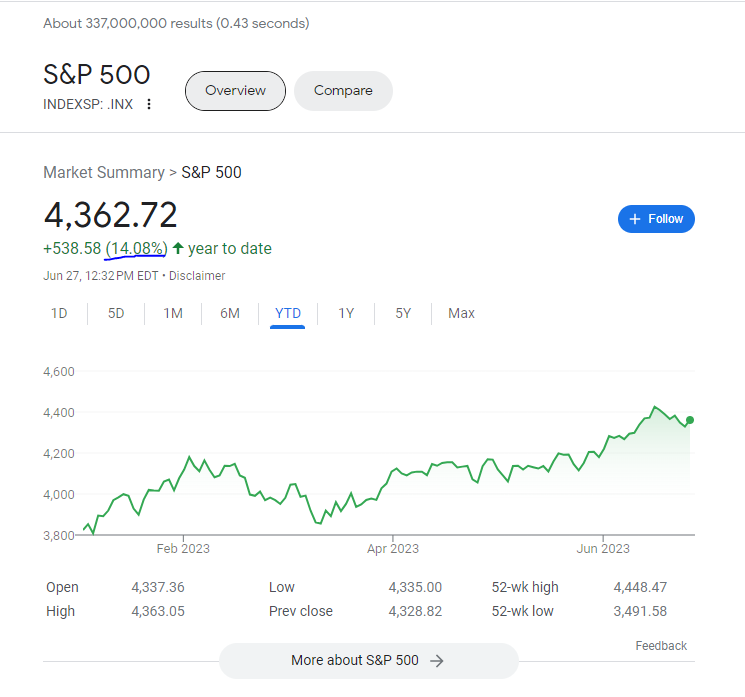

На рисунке year to day забытого хозяином (я туда положил несколько тысяч пару лет назад для тестирования и больше почти не контрибутил) портфеля под управлением Fidelity (что-то там Fidelty Go).

S&P500 с начала года вырос на почти 14%

еще Баффет говорит, что ни один управляющий нигода не обгонит индекс на длинной дистнации

я держу весь 401к только в индексе

Я тут на форуме начитался нескольких человек разочаровавшихся в инвестициях в ценные бумаги на основе того что выбранная ими стратегия не показала среднего исторического результата на коротком промежутке. Так что мне всегда хочет добавить пунктик к своим словам, что есть не нулевой шанс, что ты нихера ничего не заработаешь и даже потеряешь.

Меня не удивляют минуса.

Я просто задал вопрос как по возможности уменьшить “улетучивание пенсионных денег в черной дыре” ))

Но я должен признать, что начал интересоваться этим вопросом слишком поздно. Надо было спрашивать об этом год или два назад. Как заметили выше, сейчас вроде бы на поправку пошло, Rate YTD 2023 около 10 процентов. Может к концу года в ноль выйдем по итогам 2020-2023, а может даже в плюс. И как заметил ramator если это на долгосрочную перспективу, 10-20 и более лет, то и париться особо не стоит.

Просто денег жалко, Вложил 100, мог бы иметь 110, а имеешь на текущий момент 85.

Как-то так.

Лучше поменять отношение к минусам, на то что рынок непредсказуем и у тебя нет возможностей предугадывать его движения. Ты выбрал разумную стратегию, которая в среднем показывала хорошие результаты в прошлом и если сейчас не показала, то тебе просто не повезло и этот элемент случайности - неотъемлемая часть инвестирования.

Я к тому, что такие мысли и эмоции только мешают и лучше от них избавляться.

Как я уже говорил, если ты так чувствительно относишься к “потерям”, то выбери самый консервативный фонд, и сложи все деньги туда (по библейской притче “закопай в землю”). Да, ты не получишь никакой прибыли (или получишь на уровне 0.25% годовых). Но зато не потеряешь (ну, или потеряешь минимум). “Зато душа будет спокойна”…

Но я не заметил, чтобы кто-то обсуждал другой аспект “пенсионных отчислений” - СПИСАНИЕ С НАЛОГОВ.

Даже если пенсионные отчисления не переведут тебя “в другие налоговые рамки”, в любом случае твой налогооблагаемый доход УМЕНЬШИТСЯ, соответственно ты заплатишь меньше налогов.