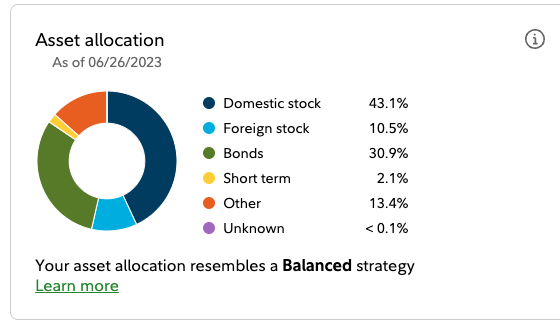

В-первую очередь надо понять, что 401к - это просто счет, а конкретные фонды внутри счета вы выбираете сами или согласившись с какой-то инвест стратегией брокера вы получилили предустановленный набор фондов в определенных пропорциях. У вас есть право задать фонды самостоятельно и применять свою стратегию, а не следовать стратегии брокера.

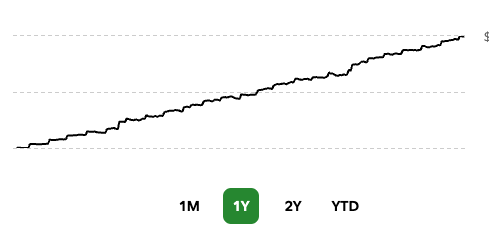

Далее, сравнивать результаты 401к надо с результатами рынка (например с широким рынком акций США или S&P500) Вбиваете данные и сравниваете результаты Backtest Portfolio Asset Allocation

В-третью очередь, нужно принять что 401к это долгосрочное вложение на десятилетие и дольше, никто не делает выводы по двум годам. Кстати, наоборот выгодно, чтобы рынок падал в тот момент когда вы покупаете акции, а не в тот момент когда продаете (выйдете на пенсию).

Если я не ошибаюсь можно снизить отчисления до нуля. У моего брокера это настраивается в личном кабинете. Обычно рекомендуют вкладывать как минимум столько сколько матчит работодатель.

Еще важный момент, в инвестировании (а покупка фондов в 401k это именно инвестирование) даже совершив правильный и разумный выбор финансовых инструментов можно получить плохой результат, особенно в краткосрочной преспективе. Это не делает выбор неправильным, результат в инвестировании в некоторой доле случайный и это надо просто принять и не искать виноватых.

Крайне зависит от выбора фондов. И есть ли таковой выбор. Если выбор плохой, в первую очередь отсчислять только процент, который матчит работодатель, если даже тогда уходит в минус больше чем на 50%, маловероятно, вообще не отчислять.

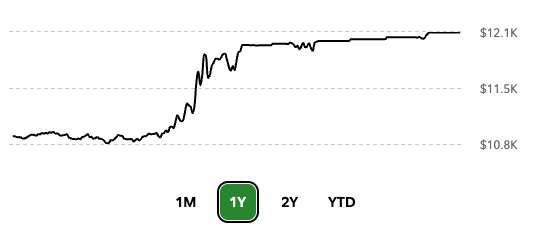

А если есть выбор, я сменил с таргет Дэйт фонда который выставляется по умолчанию на что то из индекса тех компаний и пошел рост, очень даже неплохой.

Нет, я понимаю что такое 401К или 403К. Но мы не разбираемся в акциях-шмакциях, биржах-шмиржах )

Какая уж тут стратегия?

Поэтому всё делают профессионалы. На них полагаемся. Но пока два года - в минус. Понимаем что это на долгосрочную перспективу, этим счетам не один год, но такое впервые. Надеемся, что потом (может после выборов) как рванёт вверх!

Если не отчислять вообще, то и эмплоер не будет отчислять. С чем ему тогда “мэтчить”?

Закрывать счёт что ли?

И потом, деньги которые ранее отчислялись с зарплаты (до налогов) в 401К будут тогда входить в таксбл инком и облагаться налогом. Я так понимаю. Тут посчитать надо бы, фигур-аут выгодно-невыгодно.

Я бы все-таки немного вник, как минимум посмотрел бы комиссии фондов в портфеле. Если там что-то активно управляемое с высокой комиссией (больше 0.2% в год), я бы задумался.

Вы можете временно прекратить вкладывать или класть 1%. Что вам выгодней, решать только вам. Мы всех ваших входных данных не знаем.

Но у меня в основном после перехода на тех индекс фонд 401к стал расти заново.

А если у вас вообще managed 401k, то задавайте вопросы компании, кому платите комиссию.

У меня всегда self managed и я просто периодически меняю стратегию, если вижу, что сток чересчур надолго застрял. Учитывая то, что до пенсии мне не скоро, вообще не парюсь.

Пожалуй имеет смысл сократить контрибьюшн до минимума, чтобы эмплоер мэтчил свою долю.

А там посмотрим. Выборы скоро, может что-то изменится. Всегда хочется верить в лучшее )

Всем спасибо!

—Как же так, господа, у меня же было восемь козырей!

—Раскладец, батенька, раскладец.

25% потерял на проседании рынка, за последние 2 года это нормально.

Выбери более консервативный пакет, потеряешь меньше.

Но если тебе в ближайшие 10 лет не надо будет снимать эти деньги, я бы не парился.

В 2022 было что то тип такого. Кидаешь, кидаешь, цифру проверяешь, она на месте или даже ниже. Ты такой - это блин как? Я же денег закинул и компания. А потом на цифры -20%.

Это сильно видно, когда 401к условно 50 тыс, а вы добавляете меньше чем 20% в год.

ну откладывайте столько, сколько матчит работодатель. вы $100 и он $100 уже +100% даже если и рынок просядет на 25%, ваши +50% останутся.

ну и выбирайте консервативную стратегию на падающем рынке и ребалансирейте в высокорисковые на растушем

Пока не горит, хай лежат. Мы ж надеемся на рост )

Насколько я знаю чаще всего предлагают три опции риска: агрессивный, средний и консервативный.

Мы выбираем серединку

Матч будет если супруга уменьшит контрибьюшн до определенного минимума. Тогда будет 1:1.

А сейчас она отчисляет в пенсионный львиную долю и работодатель чуть-чуть.

Деньги в IRA тоже где-то крутятся на рынке акций/бондов, насколько я понимаю.

Тоже можно отправить деньги в “черную дыру”. При нынешней ситуации вполне возможно.

Не совсем так, правильно так “Выбери более консервативный пакет, вероятнее всего потеряешь меньше, но не факт”

В прошлый раз консервативные инвесторы набрали фондов на долгосрочные бонды и в хороших минусах до сих пор сидят.

Я так понимаю это свежий аккаунт без длительной истории? Я бы посмотрел на его 3х летнюю историю с особенно с бондами в 60%.