даже если оба супруга откладывают по максимуму в 401к это 19.5к + 19.5к = 39к,

и двое детей, и каждому по годовому лимиту (529) 15к - это еще 30к

остается 131 налогооблагаемой базы, это все равно около 100К после налогов или около 8000 в месяц “чистыми”.

разве что медстраховку сюда еще включить 1к в месяц (если ни одному из работающих супругов работодатель ее не оплачивает)

Не знаю есть ли такое в Америке, у нас удобно хранить краткосрочные сбережения и подушку безопасности в оффсете. У меня например ипотека 2.29%, так что считай такая же «прибыльность» сбережений на привязанном к ипотеке оффсете.

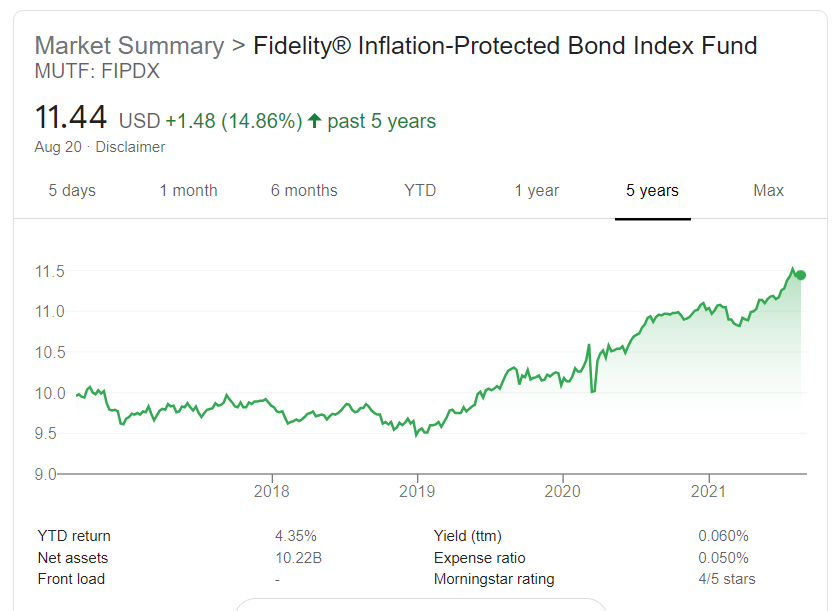

Еще можно наверно поискать какой-нибудь 100% fixed income etf (график выше -это смесь fixed income + equities, без акций волатильность очень маленькая но и доходность - около 3% наверно). Я сама думала про это, но пока что неохота связываться: во-первых как писала выше мне на каждый чих нужно на работе письменное разрешение, а во-вторых у меня не такие суммы чтоб переживать - сейчас 2 месяца, планирую довести до 3.

я думал об этом, но смутило оперирование терминами “грязными/чистыми” и цитата “После простых выплат по аренде, коммуналке, тв, интернет, телефоны, авто, страховка на авто и бензин, у меня остается 2500 на семью, на продукты, развлечения, поездки, одежду и все такое.”

т.е. туда же бы тогда и аренду включили, а так все таки получается “до налогов” и “после налогов”

Увы, только сейвингс, который с инфляцией ни фига не сейвингс. Но любые стоки могут идти вниз. И чем выше вероятность потерять работу - тем обычно хуже дела на маркете (кризис).

Так что тут уже каждому для себя решать - терять на инфляции на сейвингс, или рисковать со стоками / бондами.

Ещё нужно смотреть дивиденды - дивиденды могут перекрывать потенциальное падение у низкорискованных типа тех же бондов.

Если хочешь обезопасить кэш от инфляции, есть интересный вариант о котором многие не знают либо умалчивают. Почитай про TIPS (Treasury Inflation-Protected Securities), основная идея состоит в том что процент зависит от процента инфляции, вероятность потери не высока из-за того что вероятность дефляции очень низкая. Ну и то что процент инфляции не может быть отрицательным.

Спасибо, сейчас как раз по некоторым семейным обстоятельствам нужно часть денег перевести в что-то надёжное и с быстрым доступом, с минимальным шансом потерь в момент, когда (если) понадобятся. Изучу.

The key phrase here is - “TIPS can help the investor keep pace with inflation, but not beat inflation.” By keeping your money within a saving account during the inflation you will lose more money buying power than with TIPS investment. It’s always good to buy TIPS with positive yield than negative for sure.

Я для себя выбрал 8 лет назад делать сбережения только в криптовалютах. Советовал тогда и на этом форуме. Никто вроде не одобрил тогда. За 5 лет сбережений вышло вообще уйти на свою собственную пенсию. Особенно приятно с мастернодами Dash вышло - 5Dash в месяц с каждой мастерноды сейчас получаю.

Он Вам не указывает, это у нас стиль иногда у людей такой. Но скажу честно у меня схожие мысли. Вы в другой теме много полезного сказали но нельзя вот так везде в стиле продаж MLM ДАЖЕ ЕСЛИ ВЫ ПОЛНОСТЬЮ ПРАВЫ. Credibility того что Вы говорите как раз теряется немного от стиля.

Спасибо. Согласен, что может это и похоже на рекламу MLM и не очень эффективно. Но тема про финансовую подушку кажется мне подходящей для того чтобы рассказать про то в чем можно делать сбережения. Я на своём опыте пишу уже, а не просто так. За рекламу мне конечно же не платят, так как в нормальных децентрализованных криптовалютах нету “хозяина” который будет платить и нету выгодоприобретателя как у создателей пирамид. Ещё хотел сказать что в качестве подушки криптовалютные сбережения актуальны только по прошествии нескольких лет, в краткосроке можно быть и в минусе.

@Nik888 подушка безопасности не должна быть волатильна. Подушка - это то, что вы можете использовать в случае потери основного источника дохода или появления неожиданного расхода (типа медицинского счета).

Мне понравилась идея Антониуса часть подушки перевести в TIPS, на следующей недели закуплюсь индексом от фиделити. Я пока не вижу лучшего варианта.