и к суммам Conversions

Бегло просмотрел несколько видео про некий схематоз с названием Mega Backdoor Roth IRA, там более мудреная схема, но в итоге можно закачать в Roth IRA существенно выше лимита (не 6 тысяч в год, а несколько десятков)

С этим надо разбираться и скорее всего пообщаться с бухгалтером.

Я как-то смотрела Traditional Ira и как поняла, что открыть-то его можно, но после определённого уровня дохода нельзя списывать с налогов взносы, если есть retirement plan от работы.

Вся эта идея с backdoor Roth Ira выглядела как очень много возни с неясными бенефитами. Непонятно, как туда десятки тысяч закачать при существующих лимитах.

Я немного разобрался в этой теме, попробую обяснить как я понял, что такое mega backdoor roth ira.

Принцип следующий. Стандартно 401k аккаунт состоит из двух “корзин”:

- Traditional

- Roth

В которые работник может суммарно перечислять деньги до определенного годового лимита.

Некоторые(!) 401k брокеры позволяют делать отчисления сверх лимита и эти деньги попадают в третью корзину, которая по сути не дает никаких налоговых бенефитов. У третьей корзины тоже есть ограничение по годовому лимиту (что-то вроде $40к).

Фишка третьей корзины в том, что ее можно конвертнуть в roth ira.

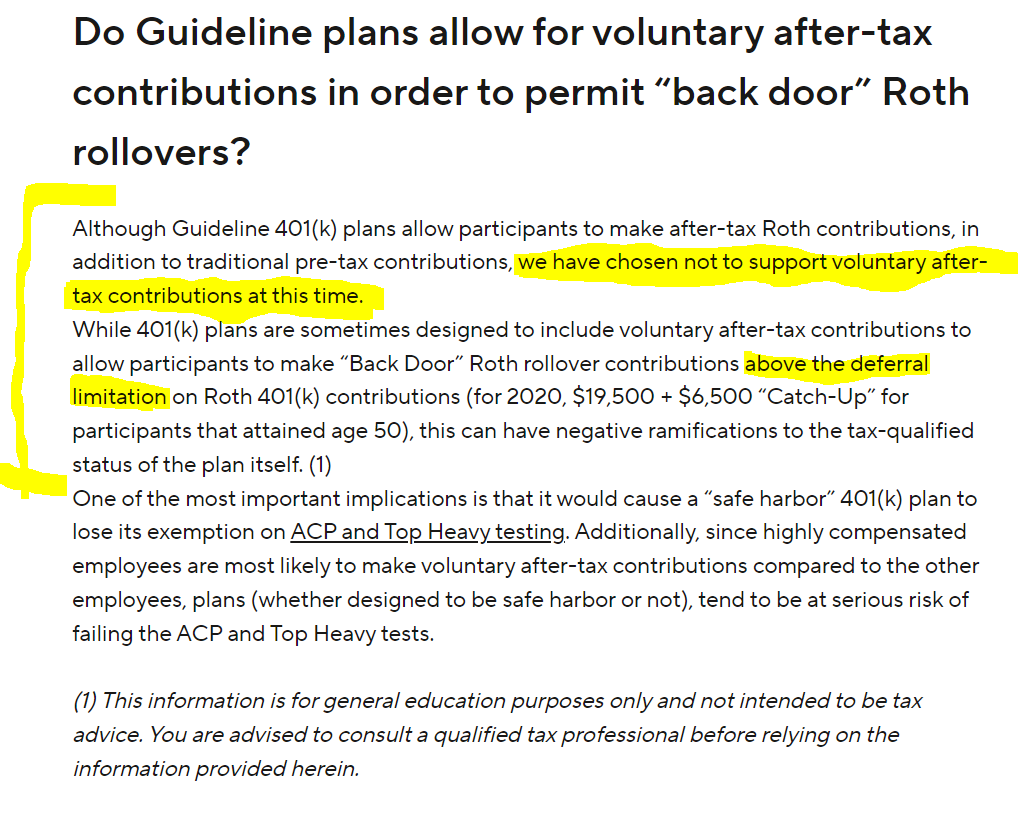

Лично в моем случае это не получится, т.к. мой 401к брокер не позволяет перечислять деньги в 401к сверх стандартного лимита.

Теперь обьясню стандартный backdoor roth ira.

Да вы правы, после определенного уровня дохода нельзя списывать налоги, но нам это и не нужно, наша задача просто завести post tax деньги в traditional ira. Дальше деньги можно с traditional ira конвертнуть в roth ira и уже воспользоваться бенефитами roth ira. Это способ обойти ограничение прямого зачисления денег на roth ira, при определенном уровне дохода.

Вот это я собираюсь провернуть, осталось только выяснить можно ли это сделать за рамками календарного года (2022) до апреля, мой бухгалтер пока молчит. Надо будет пошерстить интернет.

1 лайк

У меня есть “третья” корзина, попробую разобраться можно ли будет перекинуть с обычного 401k в Roth. Спасибо за наводки!

Там же только где-то 6k в год получится конвертировать?

Ну да, а что делать? $6к за 2022 и $6.5к за 2023, итого $12.5к; с паршивой овцы, хоть клок шерсти)))

1 лайк

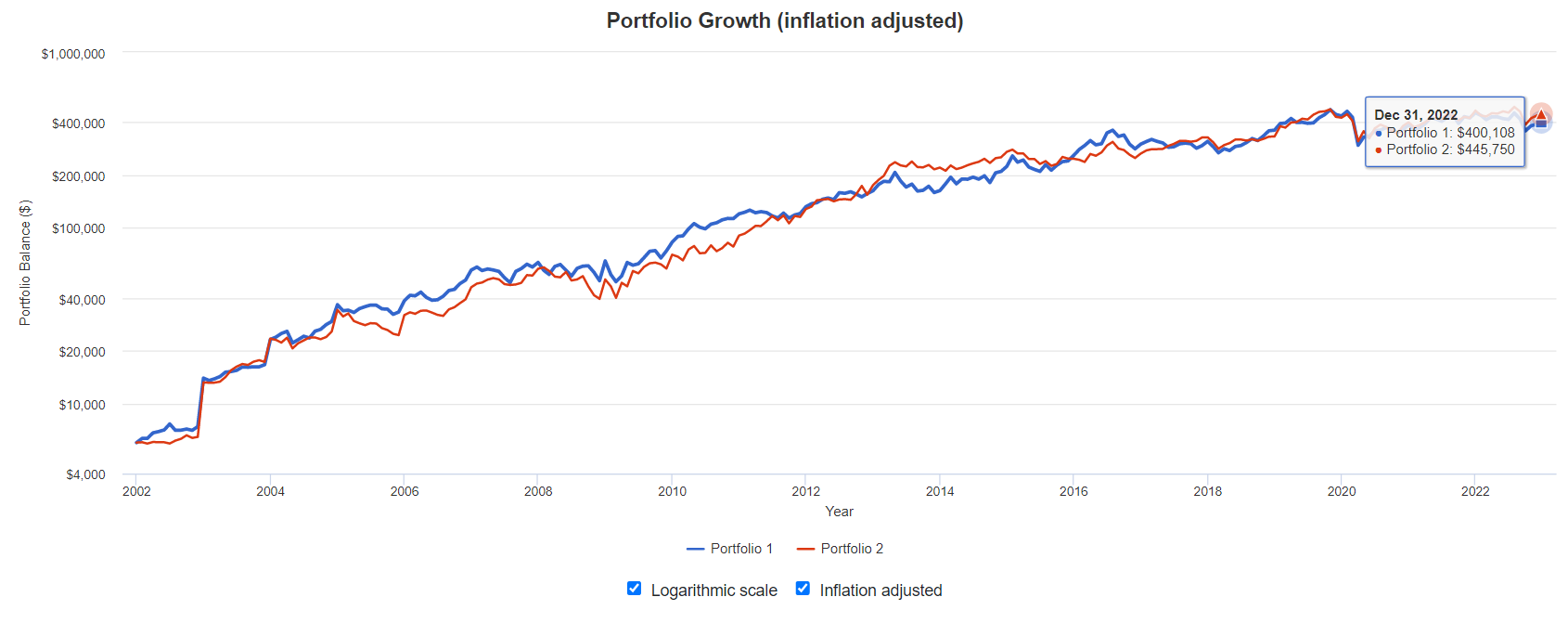

И всэ эти танцы с бубном чтоб за условные 20 лет иметь брокередж аккаунт в 200к прибыли с которого не облагаются налогом? Или прибыль таки тоже облагается?

Если ты про обычный Backdoor Roth IRA, то инвестируя условные $6500 (скорректированные на инфляцию) каждый год, ты через 20 лет будешь иметь ~$400-445k (скорректированные на инфляцию, т.е. по сегодняшним деньгам)

В качестве инвест инструментов выбраны REITs тикер O и WPC

При этом начать вытаскивать деньги (в размере того что вложил ранее) можно будет без штрафов и налогов уже через 5 лет. Чтобы вытаскивать выше того, что вложил, т.е. earnings, нужно ждать до 59.5 лет или другого льготного снятия (типа покупки первого дома).

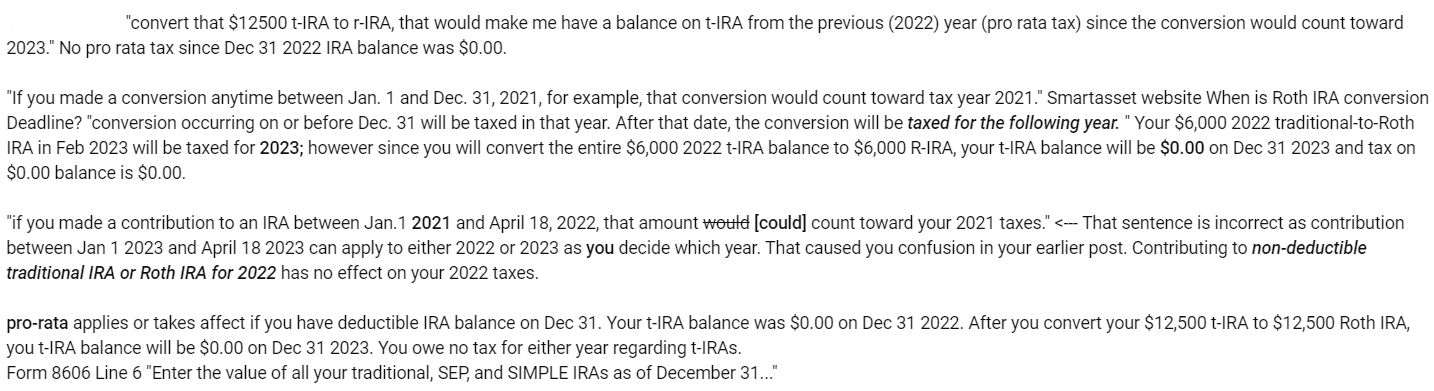

Пошерстил интернет, делать Backdoor Roth IRA нужно внутри календарного года, если делать между 1ым января и 18м апреля, эта конвертация будет относиться к текущему году, а не к предыдущему.

What’s the Deadline for a Roth IRA Conversion?

The deadline for a Roth IRA conversion is Dec. 31. If you made a conversion anytime between Jan. 1 and Dec. 31, 2021, for example, that conversion would count toward tax year 2021.

The federal tax deadline, on the other hand, falls in mid-April. As an example, if you made a contribution to an IRA between Jan. 1 and April 18, 2022, that amount would count toward your 2021 taxes.

Because of these different deadlines, it’s possible that your contribution and conversion could apply to two different tax years, even if you do them back to back. For example, a traditional IRA contribution on April 1, 2022, would count toward your 2021 taxes, while a Roth IRA conversion on that same date would apply to your 2022 taxes.

Отсюда мораль, делать Backdoor Roth IRA лучше после 18-го апреля и до 31-го декабря и относиться он будет к году, в котором произошли действия.

А ещё Backdoor IRA скоро таки прикроют. Собирались уже в 2022 году сделать, что-то не срослось пока. Но идея же назрела. Так что про “20 лет” конвертации придётся забыть.

Тем более надо пользоваться пока не прикрыли, может в процессе прикрытия поднимут потолок доходов при котором можно будет закидывать деньги на ira без всяких backdoor.

Имхо все эти льготные аккаунты в первую очередь интересны тем у кого высокий доход, а большинству людей с невысоким доходом не до инвестирования.

Похоже был неправ. Пообщался со сторонним бухгалтером по поводу ограничений по применению Backdoor Roth IRA за рамками календарного года.

Я спросил:

Он ответил:

Еще вязался со своим бухгалтером, посмотрим, что он скажет. Если даст добро, то я это проверну.

Да, по сути верно все, просто чтобы подытожить:

Backdoor roth ira это перевод с Traditional IRA на Roth. То есть сумма ограничена размером Traditional IRA (+6к в год, или сколько там текущий лимит), и за прошлый год можно вносить в начале следующего года.

Вынимать contribution из Roth (те деньги, которые вносились на счет, не инвестдоход), можно без штрафов через пять лет после первого пополнения.

Mega backdoor Roth IRA - это когда работодатель разрешает after-tax 401к, то это сумму можно перевести с 401к счета работодателя, на свой персональный Roth IRA. Обычно это несколько десятков тысяч. На весь 401к сейчас ограничение 66к в год. Это включает в себя pre-tax часть, которую вносит работник (22.5k max) + то что может вносить работодатель (то что называется match) и after-tax которую вносит только работник, максимум after-tax можно вносить остаток от 66к за вычетом всего pre-tax (вклада работника и работодателя). В моем персональном случае максимальный after-tax 401k выходит 32.25k (66к - 22.5к + 22.5к/2)

1 лайк

Дамы и господа, поделитесь, как вы используете эти дающие налоговые преференции аккаунты (401k, Roth IRA и т.п.)?

Я до конца стратегию еще не определил, но мой основной план - делать вклады во все аккаунты по максимуму, но переводить их в итоге в Roth IRA, т.к. последний позволяет вынимать вложенные финансы через 5 лет без штрафов после конвертации с другого аккаунта вне зависимости от возраста или прямо сразу, если деньги были переведены напрямую в Roth IRA (без конвертации с другого аккаунта)

То что очевидно выгодно и не обсуждается:

- Использовать Backdoor Roth IRA и закидывать в Traditional IRA под завязку с конветацией в Roth IRA каждый год.

Далее развилка, как быть с 401к

Вариант 1.

- Закидывать в Traditional 401к под завязку, потом после смены работы (в более выгодный момент) все конвертнуть все в Roth IRA с уплатой налога.

Минусы: за все время нахождения денег на счету, они могут вырасти в цене и тогда придется платить больше налогов, т.к. конвертить нужно будет большую сумму. С другой стороны, теоретически можно будет подгадать год с низким доходом и конвертнуть именно тогда. Но когда он наступит и потом все равно ждать 5 лет надо, чтобы начать вынимать деньги.

Вариант 2.

- Закидывать в Roth 401к под завязку и сразу платить налоги, потом после смены работы сразу все конвертнуть в Roth IRA. (брокер не позволяет пока работаешь конвертить Roth 401k в Roth IRA)

Минусы: нужно сразу платить высокий налог, т.к. доход сейчас относительно высокий.

Вопрос, как делаете вы, какой у вас план?

Большой плюс traditional 401k это matching, когда контора добавляет сверху к взносу работника (халява, но, кажется, не везде есть). Он отличается от компании к компании, обычно рекомендуют вносить столько, чтобы получить максимум от матчинга. Плюс снижается налоговая база на сумму взноса в pre-tax 401к, т.е. можно в низкий tax bracket попасть (но надо считать).

Описанные минусы - инвестдоход, с которого платить налоги, ну считайте это как еще один доход, как будто инвестировали на обычном брокерском счете, плюс как плата за использование loophole для пополнения roth ira, который и так трудно пополнить.

Да и потом, если будет пригорать, ну penalty в 10% (+обычные налоги) всегда можно будет доплатить за досрочную выемку.

Гипотетически, стратегия может быть такая: вносить в pre-tax 401к столько, чтобы максимизировать матчинг и не больше, остальное пулять в post-tax 401k добивая до годового максимума в 66k

1 лайк

Моя персональная стратегия, я с самого начала года забиваю как можно быстрее максимум pre-tax 401k (+компания доплачивает 50% от моего взноса), потом переключаю на post-tax 401к и пополняю по-максимуму, в конце года конвертирую в roth ira. Плюс заполняю Traditional IRA

2 лайка

Pre-rax 401k тоже или только post-tax?

Не все брокеры позволяют добивать до 66к, у меня больше стандарного лимита в ~20к не возволяет.

Гуглил, как лучше наполнять 401k (pre tax или post tax), чтобы потом перекинуть в roth ira. Советуют пока высокий налоговый брекет, все кидать в pre tax и после того как доход упадет, лесенкой перекидывать в roth ira с уплатой налогов по низкому такс брекету.

Только post-tax. Я не до конца выяснял, но мне почему-то кажется что вывести из pre-tax 401k работодателя пока работаешь нельзя (но могу ошибаться)

Весьма возможно, но вопрос что такое “стандартный лимит”, как они его считают. Есть лимит на pre-tax в 22.5k или сколько там текущий, и есть 66к лимит на весь 401k (pre-tax + employer match + post-tax)

Да, имеет смысл. Хотя, это громко звучит “все кидать в pre-tax”, это конечно зависит от персональной финансовой ситуации, но лимит не то, чтобы очень большой - 22.5к в год. И five-year clock для roth ira conversion тоже никуда не девается из стратегии в этом совете. Сам совет похоже для тех, кто целит в early retirement, у которых плановое снижение дохода ожидается

Вот как это расписал мой брокер:

Да, к сожалению именно так, если задержать конвертацию до 55 лет, то ее смысл пропадает, т.к. через 5 лет (в 60) уже ограничение по снятию денег с пенсионных аккаунтов снимаются и смысл конвертировать пропадает.

По моему плану, в идеале, в 50 лет уже иметь возможность жить с капитала, средний сценарий в 55, крайний в 60.