Недвижимость падает когда начинается массовый дифолт граждан и дома устремляются на рынок, учитывая громадный дефицит в данный момент это крайне мало вероятно в ближайшие годы, а там или ишак или падишах

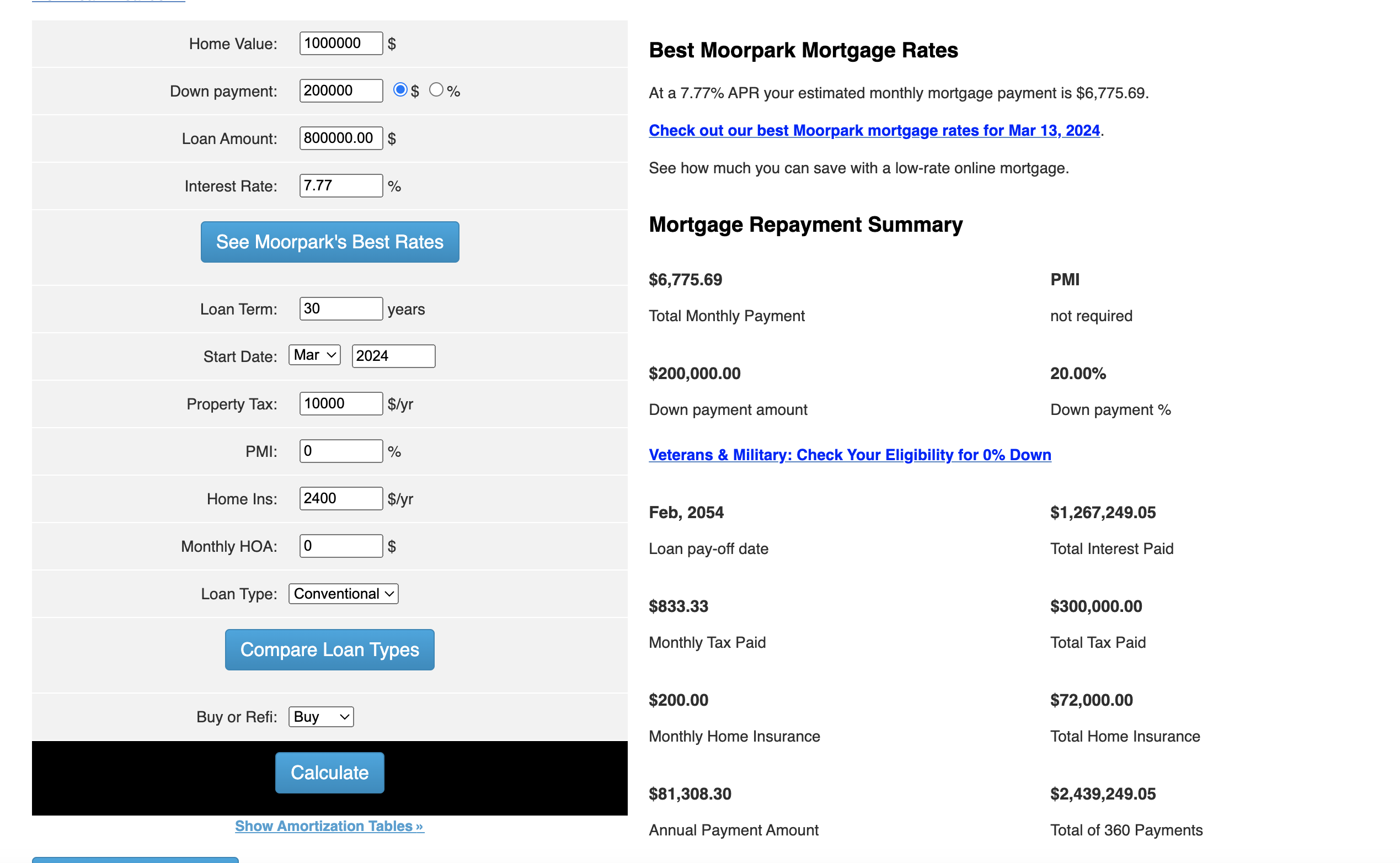

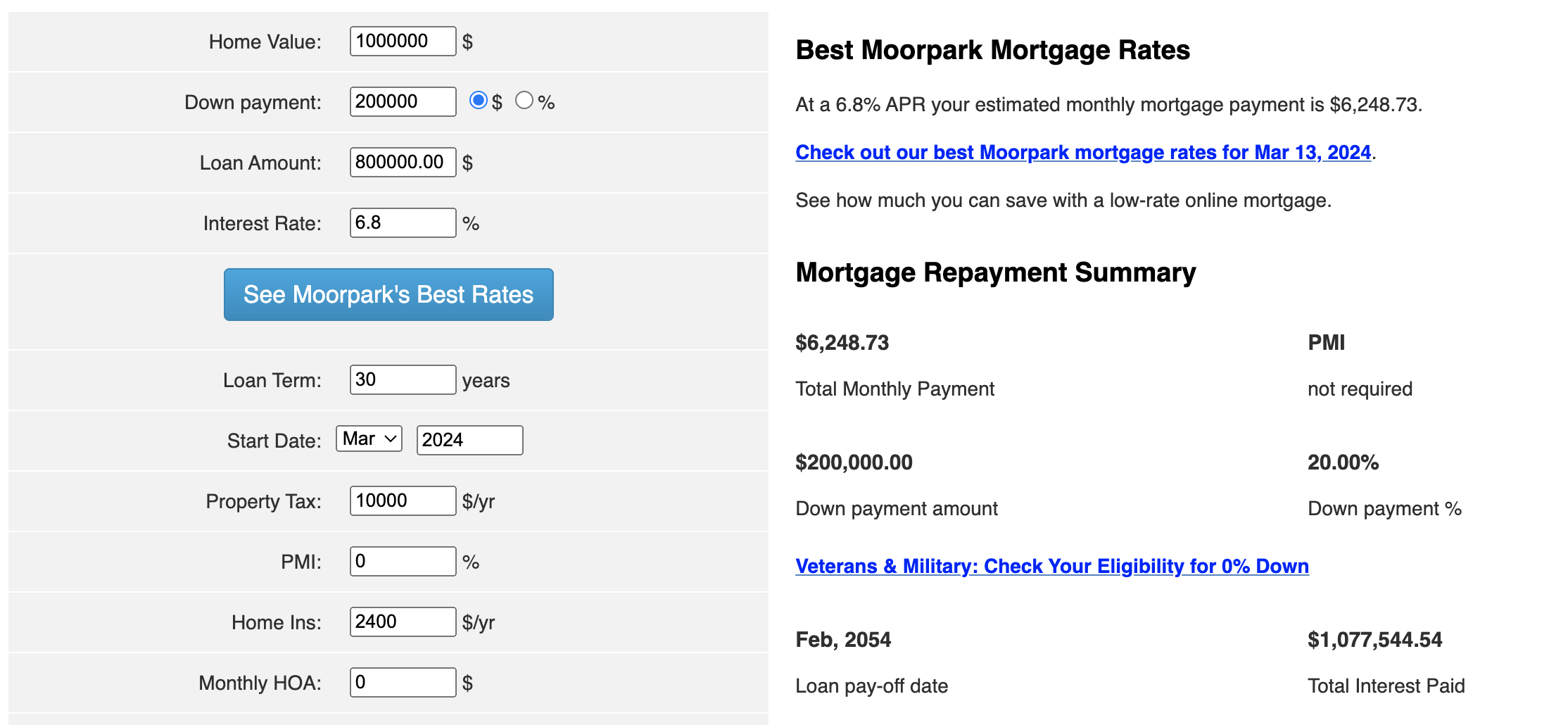

никак не получается 5.2К, по моим расчетам 6.7К включая страховку и налоги.

ну и нас рент на такой дом 4200-4500 где-то

если положить 200К под 5% то будет 800+ в месяц, а не 0

Я считал только ипотеку и под 6.8% которую сейчас реально получить, остальные платежи компенсирует списывание процентов с дохода и эквити

Ну и ? 800*12 = 9600 << 20000 от роста стоимости

Еще раз посчитай только ипотеку без таксов и иншуранса

а ты не будешь их платить? плюсом еще расходы заложи на обслуживание дома. еще риски неплатежей теннантов, еще простой в случае если теннантов не найти быстро.

![]() ты мой пост читал ? Имея ипотеку 800 ты списываешь со своего дохода 50к в год, пересчитай это в деньгах по своей ставке. Кроме того выплачивая ипотеку ты платишь 8к эквити первые года, эти 2 пункта полностью компенсируют таксы и иншуранс

ты мой пост читал ? Имея ипотеку 800 ты списываешь со своего дохода 50к в год, пересчитай это в деньгах по своей ставке. Кроме того выплачивая ипотеку ты платишь 8к эквити первые года, эти 2 пункта полностью компенсируют таксы и иншуранс

Я про primary residence

1 лайк

Я ничего не имею против инвестиций в недвижимость, я и сам инвестирую покупая REITs на roth ira аккаунте. Причем там не только дома, но и коммерческая недвижка из разных регионов и секторов экономики.

видимо не проходили еще 2007-2009, но все еще впереди

1 лайк

В 2000х ипотеку всем подряд выдавали надувая ипотечный пузырь, сейчас банки очень жестко регулируют кому и сколько выдавать, кроме того на рынке 2-3 миллиона домов недостаток, кроме того институциональные инвесторы скупают много single family для сдачи в аренду повышая спрос. Короче, сейчас совсем не 2007

согласен, разница есть, но думаю что все равно пузырь надуют, в том или ином виде

ну не так уж буквально, всем подряд, но было проще купить дом чем сегодня

Мне тоже нравится универсальное соотношение Парето)

Какие сложности сегодня купить дом ?

Надо заработать денег больше чем в 2007.

не сомневаюсь что для вас никаких

Тоже не понимаю, переводишь с savings пару миллионов и все ![]()

![]()

Покупка дома в наше время все больше и больше напоминает мошенническую схему.

В 2014, когда я покупал свой первый дом, нам с супругой хватило наших приближенных к минимальным зарплат, чтобы позволить себе купить 4bd 2,5bth дом с 10% первого платежа и более, чем посильным ежемесячным платежем (около $1,200 в месяц за налог, страховку и саму ипотеку).

Сегодня [если ты не в Манси, штат Индиана] редко где можно получить то же самое.

Невооруженным глазом видно, что лэндлорды выдавливаются из рынка синих штатов несусветными законами о правах бедных и умалишенных, когда они могут жить в твоём доме долгие-долгие месяцы, а ты ничего не можешь поделать. Сложно сказать, сколько продержаться красные штаты, чтобы эта ахинея не начала работать и у нас.

Дома скупают корпорации а простым смертным затыкают туда ход в том числе и сумасшедшими налогами на недвижимость. Даже у нас это сводит с ума - мой на 100% принадлежащий мне дом, в котором я проживаю, в прошлом году стоил мне $2,124.27 или $177 в месяц ТОЛЬКО налогами.

Налоги эти последние два года растут на 10% в год!! ![]()

Если так продолжится и дальше, собственников недвижимости, даже если они НЕ лэндлорды просто выдавят из рынка сумасбродными налогами. Какой смысл платить за “своё”, если в конце концов аренда будет обходится дешевле??

Кто хоть краем читал Agenda 21, тот знает, что в итоге всё стадо сгонят в комплексы апартаментов (которые последние 20 лет строятся, как сумасшедшие сплошь и рядом), где нас будет гораздо сподручнее стричь и контролировать. Но это уже размышления только для тех, кто в шапочке из фольги. Или нет???..

Но да, можно рассуждать в русле “какие сложности сегодня купить дом”?

Святая наивность… ![]()

1 лайк

Согласен со многими пунктами. У нас люди проголосовали против упрощения передачи земли застройщикам. И процесс постройки курятников неееемножко замедлился. А кое-где завернули готовые проекты и покупателю земли под застройку апартаментами пришлось засеять огромное поле травой.

1 лайк