А я вот про это и не подумала. Вроде именно гринку они не спрашивали (всего лишь ссн и номер прав). А resident alien’ом я себя искренне считала после полугода пребывания

У меня бонус появился на следующий день после того, как они деньги получили.

Я тоже себя считаю resident alien’ом или US person’ом, но то я Пару лет назад пытался открыть brokerage account в M1 Finance, Webull и Robinhood все отказали, там все сводилось к вопросу про гражданство и если оно не US, хотели гринку, а ее нет - отказывали. Разрешение на работу и DL никак не помогало решить вопрос. В итоге открыл без проблем в Fidelity.

Так что я теперь напрягаюсь на фразы про residency.

Мне не отказывали, правда это почти 5 лет назад было и далее.

И насколько я помню у тебя статус был убеженский, фактически значит хз какой. Работать можешь, а суд решит, будешь ты резидентом или нет.

Основной смысл ограничений, т

чтобы сами налоги заплатили, а не банк вычитал.

Мы просто обмениваемся своими точками зрения

Здесь нет никакого предмета для спора. Но есть серые зоны, которые нужно осветить.

И есть личное мнение каждого, которое тоже имеет право быть

Про TIPS забираю свои слова обратно, я повнимательнее изучил эту тему эти бонды могут прекрасно падать в цене вне зависимости от инфляции. Например если посмотреть тренд с начала 2022, они потеряли около 12%

Можно посмотреть индексный фонд на TIPS FIPDX - Fidelity ® Inflation-Protected Bond Index Fund | Fidelity Investments

C i-bonds вроде как такого нет, но там есть ограничения на сумму покупки для одного человека $10k в календарный год и

T-bills уже тоже посмотрели? Эти никуда не падают и сейчас дают около 4%.

Еще когда сравниваете выгоду считайте ее после налогов. Доход от некоторых инструментов не облагается, например, налогом штата.

В 2140 году перестанут майнеры награду за блок получать но будут работать дальше за счёт комиссий. Комиссии опредеделяет рынок. Курс будет расти после этого ещё лучше так как совсем исчезнет инфляция. Сейчс что-то около 1-2% всего

Да, всё верно.

Только мысль о том, что люди, ещё не так давно вложившиеся в биток по $k50 сейчас слегка посасывают, не даёт мне, как потенциальному инвестору, спокойно жить.

И конечно, я безусловно верю, что не познее 2140 года все они без исключения получат свои кровные сбережения взад вместе с умопомрачительным процентом.

А недалеко сбоку от кассы выдачи биткоинов в том же 2140 году - сочными красками рисуется группа безутешно рыдающих седых людей, кусающих локти и рвущих волосы - это те, кто когда-то не поверил и не откупил биткоин на историческом минимуме 2022 года …

Сколько нужно иметь на сейвинге, чтобы было ощутимо?

Допустим, положил на сейвинг $100k (разумность этого действия оставим за рамками дискуссии) под 3%. Налога с этого заплатишь $750.

Ты смотришь на абсолютные цифры, а я на относительные. Если вся инвест стратегия приносит всего 3.25% дохода, из которых четверть (0.81%) мне надо заплатить в виде налогов - это не мелочь. Получается фактически вместо 3.25% я получу 2.44%. По мне это ощутимо.

То же самое + некоторые опции от чекинга: дебитовая карта и можно выписывать чеки (хотя могут быть ограничения, и некоторые банки дают atm-карту для savings тоже).

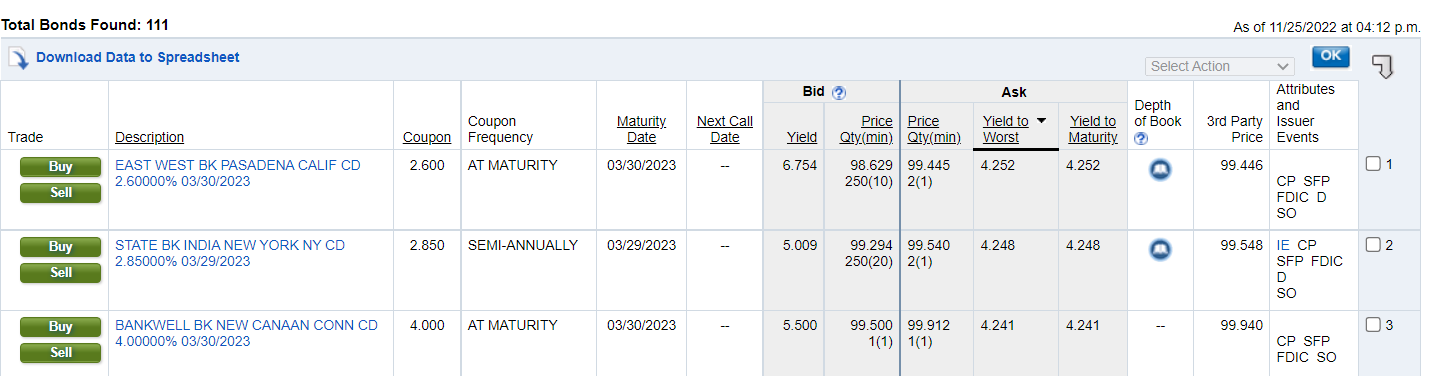

Кто разбирается во вторичном рынке кредитных бумаг? Помогите разобраться с интерфейсом Fidelity. Цель понять как считать сколько я заработаю, если ее (бумагу) куплю и она погасится по истечению времени.

Вот пример интерфейса:

Мои предположения:

Description - название бумаги

Coupon - изначальная премия бумаги в процентах (сверху к начальной стоимости)

Coupon Frequency - частота выплаты премии

Maturity Date - дата погашения бумаги

Bid - данные лучшей (для продавца) заявки на покупку такой бумаги

Yield - ?

Price - цена покупки

Qty(min) - количество желаемое купить (минимальное количество одной сделки)

Asks - данные лучшей (для покупателя) заявки на продажу такой бумаги

Price - цена продажи

Qty(min) - количество желаемое продать (минимальное количество одной сделки)

Yield to worst - ?

Yield to maturity - ?

Теперь на реальных цифрах, берем первую бумагу в таблице. У fidelity минимальная покупка 1 bond, который соответствует $1000 face value (тело долга, которое вернет заемщик, т.е. начальная цена бумаги)

Если я куплю 1 бонд, я заплачу продавцу $994.45, далее 03/30/2023 заемщик мне вернет $1000 плюс купон (премия) $26

Получается я потрачу $994.45, а через 4 месяца получу $1026, разница составит $31.55 за ~4 месяца владения бондом (декабрь 2022 - март 2023).

$31.55 = 3.17% от $994.45

Т.к. я получу их за 4 месяца, то умножаем на 3, чтобы получить процент годовых

Итого: 9.52% APY

Я правильно понимаю или я ошибся? Прошу в этом случае поправить. Может есть какие-то нюансы, которые я не учел?

Немного покопал эту тему и нашел ошибку в своих расчетах. Вот тут ошибка:

Покупая бонд, я должен буду заплатить продавцу, кроме цены, которую он просит, еще и купон, который должен принести бонд за период c его выпуска до моей покупки. Т.к. бонд выпущен 06/30/2022 (т.е. на 9 месяцев), и 5 из них уже прошли, я должен буду заплатить продавцу купон за 5 мес ($1000 * 2.6% / 12 мес * 5 ) = $10.83

Получается при покупке я плачу $994.45 + $10.83 = $1005.28

При этом получу от заемщика я $1000 плюс купон за 9 месяцев ($1000 * 2.6% / 12 мес * 9 ) = $19.5

Т.е. суммарно $1019.5

Получается потратил $1005.28 и получил $1019.5, прибыль $14.22 за 4 месяца.

С учетом вложений ($1005.28) $14.22 = 1.42%

Умножаем на 3 и получаем 4.24% как раз примерно то, что и заявлено в Yield to maturity

Получается бессмысленый расчет, т.к. все цифры даны в таблице, но по крайней мере я понял как это считается. По сути Yield to maturity - это столько процентов годовых мы заработаем на этой операции. Никаких 9% там нет)))