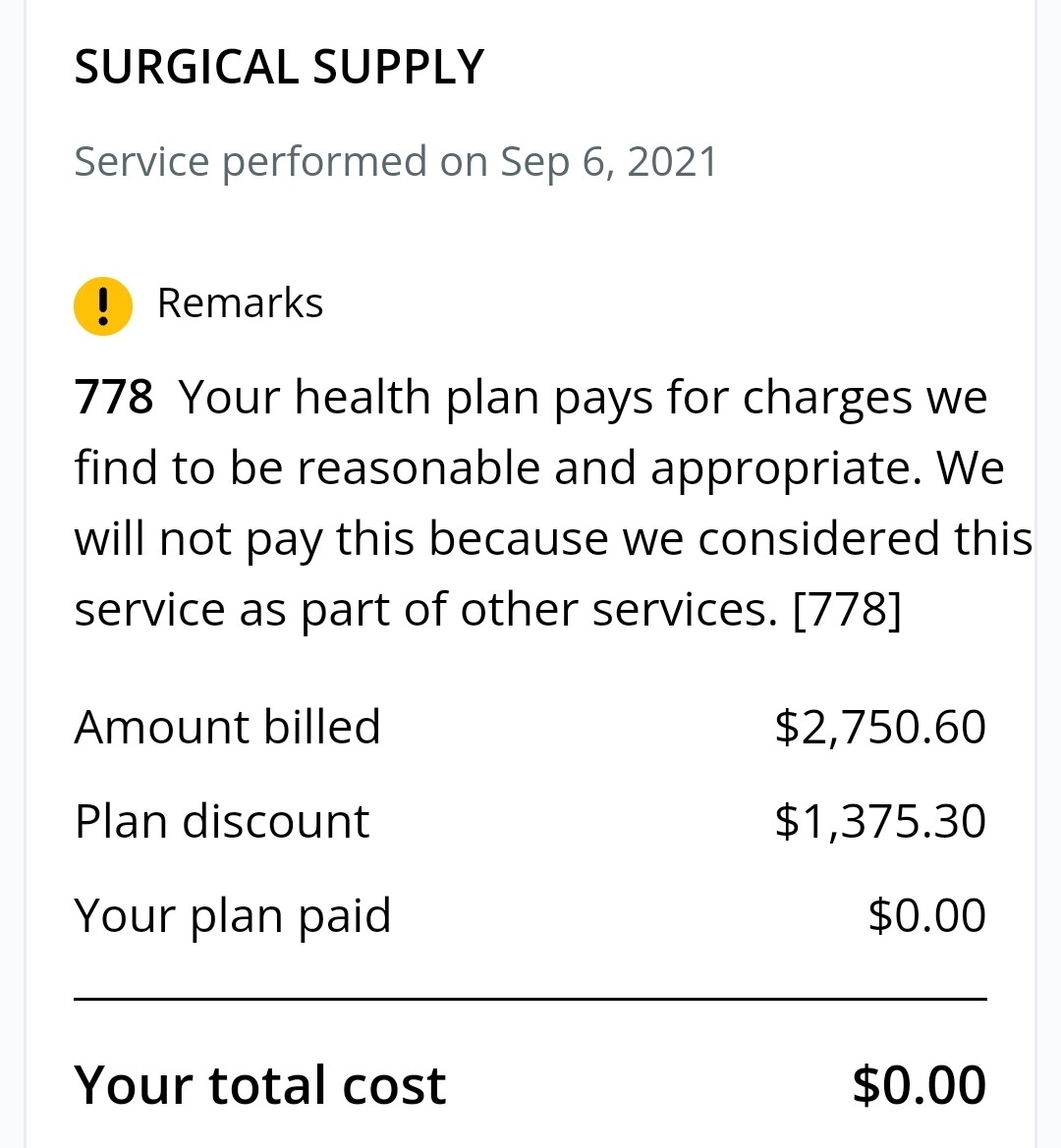

Причём они не просто применяют скидку, они ещё оспаривают пункты в билле и выкидывают необоснованные.

После того как я увидел как трансформируются цифры от того что выставляют мед. учреждения, до того сколько фактически платит страховая, я глубоко убедился, что финансовые интересы пациентов должны быть представлены страховыми компаниями, госпиталя неумерно раздувают суммы на лечение.

Подождите Вы вообще-то обычно и не видите что платит человек без страховки. Вам же объясняли как это работает. Объясняю еще раз. Вы получаете счет с неким тарифом который уже подобран так чтобы показать Вам. Будет что-то типа:

процедура 800

скидка от страховой 500

страховая заплатила 270

co-pay пациента 30

Но вы думаете что это “процедура 800” и есть стандартный тариф а вот и нет, вообще нет стандартного тарифа. Это скорее тот тариф который они выставляют страховым и который ни разу никто им не платит потому что он всегда уменьшается.

Знаете, я начинал в маркетинге работать и у нас все знали что когда тебе радиостанция выставляет прайс на рекламу только абсолютный идиот будет его оплачивать и радиостанция тоже крайне удивится. Потому что всегда дается очень хорошая скидка. Всегда. Всем кто попросит. По крайней мере у нас в городе так было.

Но Вы видели сколько бы больница выставила в первой строке если бы вообще счет шел не в страховую а незастрахованному пациену? Вы это не знаете. Это Вы думаете что там было бы 800 или даже больше. Возможно. Но возможно и не так. И я Вам приводил тут уже статью исследование солидного издания где конкретно приведены тарифы когда госпиталя брали с людей по страховке больше чем без страховки. Да, страховка оплачивает и реально человек платит мало но все равно больница получает больше чем от незастрахованного пациента. И представители больниц конкретно комментировали это журналисту. Они совсем не отрицали факт а просто говорили что система страховых тарифов сложная и тариф в одном месте может быть выше чтобы компенсировать что-то другое потому что рассматривать его нужно в комплексе общих отношений между больницей и страховой компанией. И дальше юридический булшит.

Вы правы что со страховкой лучше быть чем без нее но думать что там все белые пушистые и заботятся о Вас Они о себе заботятся и более коррумпированной сложной системы еще не видел.

Короче есть апдейт Помните там неделю назад пост был что с меня дантисты взяли около 800 а страховая сказала что я должен всего 400?

Ругался долго. В итоге вышел уже на супервайзора страховой и попросил чтобы она позвонила лично и разобралась. Через полчаса мне проходит попытка возврата 400 долларов от офиса дантиста (правда неудачная) и супервайзор отзванивает. Оказывается клиника работала по тарифам с тем же кодом но есть еще fee schedule с тем же кодом но примечанием Калифорния и нужно было использовать его а офис врача тупо использовал не калифорнийский документ. Супервайзор поняла это отправила им нужные тарифы и клиника сразу согласилась что должна мне вернуть больше 400 долларов. Я задал вопрос супервайзору значит ли это что кучу других пациентов переплатили уже кучу денег ведь я не один там на этом тарифе. Она хмыкнула…

Реалии американской страховой медицины. Тариф не тот смотрели и всем насчитывали пока один задрот не попался.

Правда возврат пока думаем как делать. Больница сразу кинула его на карту FSA и провайдер сразу торжественно отказал принять деньги потому что… с нового года нам поменяли провайдера FSA и та карта заблокирована. Сейчас думаем как бы больнице мне вернуть денег, в их системе она умеет только на карту с которой сделан платеж. Думаю договоримся или налом или чтобы у меня там был депозит.

Но если налом тут уже мне вопрос что делать потому что это как бы FSA деньги. Наверное отложить их с примечанием тратить только на медицину чтобы оставаться чистым перед IRS.

Мне на днях ещё один счёт пришёл, от пожарников за ambulance, тут уже мимо страховой, напрямую пациенту (в счёте написано, чтобы пациент дал контакты страховой, если он хочет, чтобы страховка покрыла или платил сам). Я создал вручную новый клейм в личном кабинете медстраховки и добавил этот счет туда, посмотрим как он проведётся в системе.

Так это ведь один счет. По одному и даже 10 счетам сложно понять систему. Она очень большая и очень много разных случаев поэтому если есть желание разобраться нужно читать аналитику которую сделали люди перелопатившие много. New York Times когда делали свой проект по медицинскому биллингу специально на сайте вешали форму чтобы все желающие прислали свои медицинские счета и просили это сделать чтобы собрать побольше данных для анализа. Там очень много данных было перелопачено.

Нам это с Вами интересно только в одном плане. Нужно знать что страховка лучше чем без нее и еще нужно помнить что в этой стране на медрасходах всегда можно попасть.

Ну и для тех кому неприемлемо разбрасываться деньгами см. мой пост чуть выше как важно все проверять, офис дантиста скачал не тот fee schedule (был тот же код и то же название документа но не для того штата) и взял с меня и явно не только с меня co-pay в два раза больше чем положено. Если бы я не задротствовал так бы и осталось. А так мне нормально так вернут. И так оно здесь везде, чувствуешь себя сапером в отношениях с медициной (нарваться на мину = банкротство).

Взаимодействие с мед учреждением без страховки для меня напоминает игру в азартную игру с шулером, вроде как все “по честному” и есть какой-то контроль над ситуацией, но чуть-чуть где-то недоглядишь и тебя кинут.

Со страховкой то же самое просто есть на кого можно попробовать часть затрат списать. Система шулерская сама по себе. И наличие страховых в бизнесе с одной стороны помогает но с другой позволяет безумно раздувать тарифы потому что пациенты их как бы не так ярко чувствуют плюс многим страховка субсидированная из бюджета или вообще бесплатная что по факту значит что шулерство мы оплачиваем из своих налогов.

Да… У нас был ранее в другой теме спор на тему абсурдных медицинских цен и народ винит Обаму но мне кажется правда здесь очень ярко описана. Обезумевшие от безнаказанности профильные группы в медицине. Проблема в том что эта отрасль слабо регулируется в плане ценообразования но сильно регулируется в плане безопасности и стандарта услуг и при этом там нет нормальной конкуренции. Ну какая конкуренция когда тебя привезли в скорую?

Даже там где конкуренция как бы есть (выбор куда пойти делать плановую процедуру) они делают все возможное чтобы ты не узнал сколько будешь должен заранее. Трамп с трудом заставил их публиковать тарифы на сайте (не везде это просто найти) но что это даст? Вот я смотрю тариф на коронку а мне в счете потом говорят “конечно конечно, но ведь еще есть 5 сопутствующих процедур и вот их названия и отдельные тарифы на них”. И откудова я знаю какие сопутствующие процедуры нужны? Хрен мне это скажут до процедуры многие больницы. Ты идешь в больницу понятия не имея что нужно делать и как это будет протарифицировано. Ты можешь понимать суть процедуры но как они ее творчески оформят в биллинге это невозможно угадать не являясь экспертом в медицинском билинге.

Просто такая сфера где пациенту легко навешать лапши и отказаться от сервиса человек не хочет, ведь на кону не ремонт автомобиля а здоровье. Плюс регуляции часто задирают стандарты и приводят к сертификациям и прочим вещам которые ограничивают конкуренцию. Но и без регуляций в медицине нельзя.

К сожалению эта система ориентированная на прибыль со временем стремится к абсурду и если ее не приструнить народ реально выберет идеи Берни Сандерса которые уже принесут другие проблемы.

В этом тоже есть подводные камни. Требуют документы подгружать. Хотя конечно на крупную сумму это наверное имеет смысл. В Kaiser вообще при оплате пока придет счет нужно ждать месяц и то этот счет не будет содержать твоего имени (ну то что увидишь на сайте) а просто какие-то цифры. А чтобы получить формальный документ который можно послать на возмещение нужно им писать в чат.

У нас иногда прямой платеж fsa-шной картой в мед офисе или за медицинский билл fsa-шники требуют подтвердить, и это такой гемор: билл и ресит сфоткай, загрузи, потом звони им, потому что они все равно карту заблокировали…

Представляю если платить обычной кредиткой, а потом клеймить это через fsa, сколько телодвижений придется сделать.

Я платил вот этот счет у дантиста и то они потребовали счет с обязательно именем и перечнем предоставленных услуг. Без вопросов принимали только оплаты в сертифицированных партнерах типа CVS.

Вот интересно а дантисты чем не угодили? Даже догадываюсь, а вдруг человек ортодонтию сделал!

Все зависит от HSA/FSA провайдера. У нас, например, любой счет отправленный в страховую отображается у HSA/FSA провайдера. Ничего загружать не нужно. Плачу кредиткой. Потом парой кликов возвращаю затраты на банковский счет.

Правда последнее время вместо этого просто деньги на HSA инвестирую.

есть такое дело и у Кайзера, они могут быть сами FSA провайдером и тогда все конечно интегрировано и просто но наша компания работает через отдельное решение так что там все нужно самому перебрасывать

О, расскажи, как это. Пожарные налогами оплачены, но медицинские вызовы видимо отдельно. Но они наверное не такие обнаглевшие в плане цен, как частные скорые? Или тоже дерут конские цены?