Задаунгрейдили сегодня у жены Chase Saphir Prefered → Freedom Flex. Номер карты изменился.

Чего ждать в кредитной истории? Будет новый аккаунт, а старый закроется? Или продолжится история одного старого аккаунта?

А почему номер изменился? Я даунгрейдил, номер остался

Продолжится без изменений, как будто ничего не случилось.

Sapphire - это Visa, а Freedom Flex - это mastercard, оставить номер никак нельзя. Ты наверное на Freedom Unlimited даунгрейдился, а не Flex?

2 лайка

Точно. На флекс

Очень странно. Давно? Flex уже несколько лет как перешел на mastercard. Номер не может быть тем же, ибо все карты visa начинаются на цифру 4, а все mastercard - с цифры 5.

Оговорился. Хотел сказать что на Freedom Unlimited перешел

Приветствую всех опытных даунгрельджников карт

Подскажите

Амекс кэш преферед надо во что-то поменять ?

И про Чейз преферед аналогичный вопрос

Thanks

Подскажите если кто знает

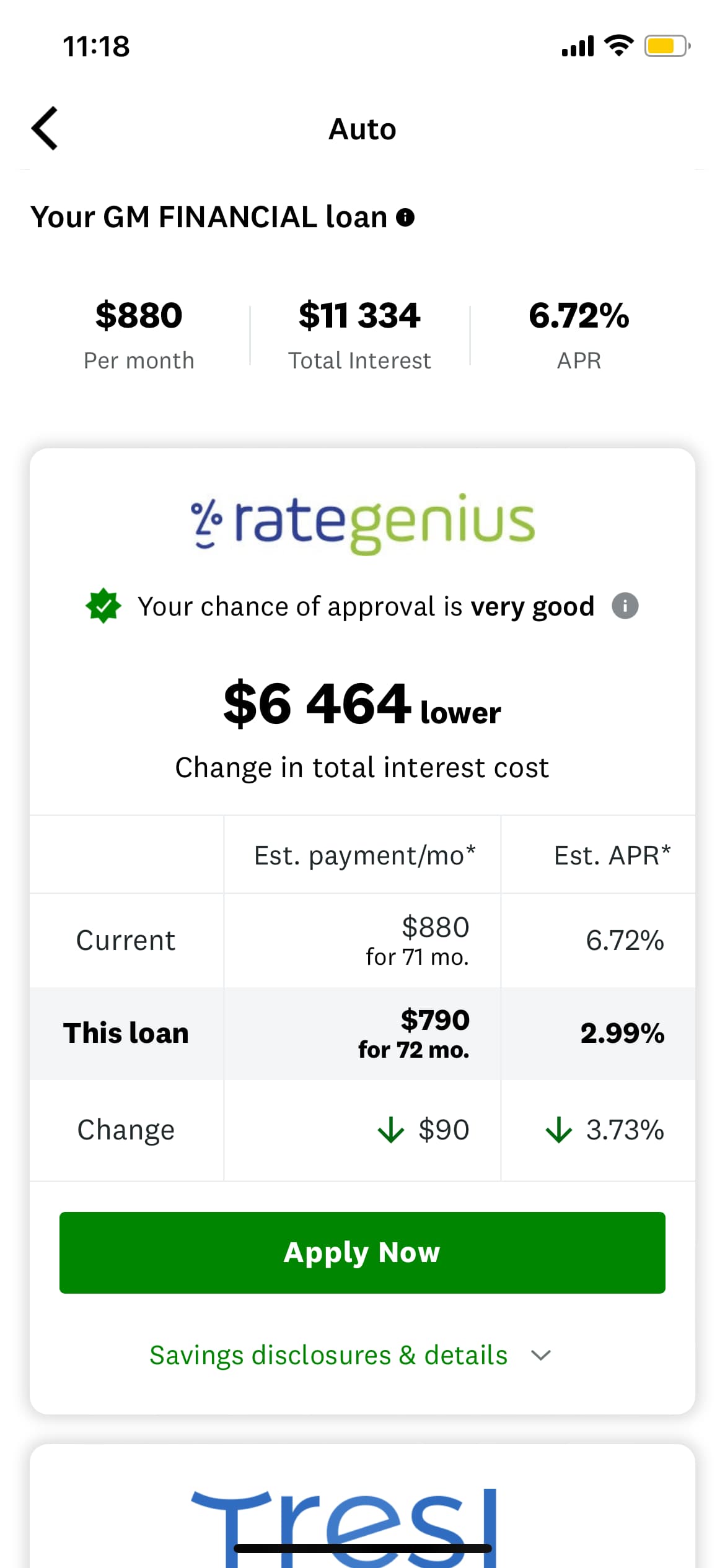

Взял машину в кредит

И сразу же в кредит карме пошли предложения на перефинансирование

Можно ли сразу в первый месяц это сделать

Если где-то будут более лучшие условия ?

Или надо ждать пол года ?

Можно хоть на следующий день.

Но 2.99% - это очень низкий процент на сегодняшний день, смотри чтобы там не было подвоха где-то.

Мне вообще 1,99 предлагают. Нужно изучить ![]()

Имею что спросить:

есть кредитка BofA, unlimited $10,000. По банку копался, но не нашёл как правильно погашать при перерасходе месячного лимита. Если мне нужно из 10,000 потратить (к примеру) 7,000, а к месячному сроку закрытия кредитки я закрою только 3,000, то как закрывать остальные 4,000 по времени, и пострадает ли score? Могу ли я закрыть долг в следующие месяцы, под % (у меня заявлен APR 23,99%), рекламный период 1 год?

Как это всё работает?

Прошу не троллить, у меня опыт использования кредиток очень маленький.

Сурьёзно отвечайте.

Не понятно, что такое “месячный лимит” на кредитке… Ок, попробую поВанговать ![]()

Если “рекламный период 1 год” - это “0% introductory APR period”, то в течении этого периода тебе не начисляются проценты на остатки по балансу карты, главное плати каждый месяц minimum payment amount.

Например, ты можешь потрать все $10000, и можешь спокойно платить каждый месяц $835.

Как только introductory period заканчивается, тебе начинают начислять проценты на невыплаченный остаток по балансу.

Т.е. если ты потратил $7000, а выплатил $4000, то в следующем statement тебе накинут проценты на невыплаченную часть предыдущего баланса.

Там, на самом деле, может быть больше нюансов с начислением процентов после окончания халявного периода, но в общем как-то так.

Вначале ты месяц тратишь, потом наступает стейтсент. Лучше для креди скора гасить все до стейтмента, можно оставлять копейки если банк даёт “small balance credit”. Если не погасил - тебе дают дней 20 на погашение без процентов и назначают Due Date. Если ты гасить все до этой даты - никаких процентов нет, на скор влияет, но не сильно. Если ты гасишь минимальную сумму - на остаток начисляют проценты по ставке APR, как сказывается на скоре не знаю, но бюро видит, что ты залез в кредит. Если ты не гасишь ничего - тут думаю совсем плохо для кредит скора будет. По рекламным периодам - тут уже смотри сам, что там за реклама и что им за период.

Ко всему вышесказанному. На скор сильно повлияет утилизация кредитки. То есть если из $10000 потратить $7000 и погасить до выписки только $3000, то утилизация будет $4000 из $10000, то есть 40%. Это сразу просадит скор на 20-30 пунктов, как минимум.

Чтобы так не происходило, в выписку надо оставлять не более 30% утилизации, а ещё лучше не более 10%. Собственно, поэтому желательно иметь кредитки с большим запасом по лимиту. Не для того чтобы много тратить, а для того, чтобы держать утилизацию в разумных пределах.

Все верно, у меня при утилизации >30% скор упал на 40 пунктов, как только вернул в <10% отрос назад

Утилизация считается как и по одной карте так и суммарно по доступному кредиту

В кард-холдера в одном банке?

1 лайк

Не, в кредитных агенствах, что скор тебе рисуют. Установи приложения на телефон+ внутри самих приложений есть кредитные бесплатные чекеры типа в Чейз, Кэпитал ван и тд, там и по картам лимиты/долги и общая утилизация

В общем как я понял учитывают утилизацию как и с одной карты так и суммарно, не влазь в кредиты по одной карте сильно, трать равномерно со всех и тогда не выпадешь их хорошей утилизации менее 10%, а вообще лучше 30% не превышать.

А вообще старайся нарастить кредитные лимиты в банках, делай запросы на увеличение кредитного лимита по существующим картам, открывай карты новые, делай на жену доп карту со своего акка и наоборот, так что бы больше 50К было доступно, это типа верри гуд как один из факторов роста кредитного рейтинга.

Это не отменяет факта, что скор просядет на 30-40 пунктов, даже если превысить 30% по одной карте.

1 лайк